Das dramatische Jahr 2022

Das Jahr 2022 war nicht nur für Aktienanleger, sondern auch für Anleihegläubiger ein Schockjahr, da die übliche geringe Korrelation zwischen den beiden Anlageklassen nicht mehr gegeben war und es zu herben Verlusten im gesamten Portfolio kam. Besonders schlimm war die Situation für Personen, die kurz vor der Pensionierung standen, da sie mit ansehen mussten, wie ihr vermeintlich konservativ verwaltetes Pensionskassenkapital dezimiert wurde.

Anleihen, die in der Regel als Schutzschild gegen Risiken gelten, verloren genauso viel an Wert wie Aktien. Dies war ein emotionaler Einschnitt, da an Anleihen höhere Erwartungen gestellt werden als an Aktien, die oft als unbeständiger angesehen werden.

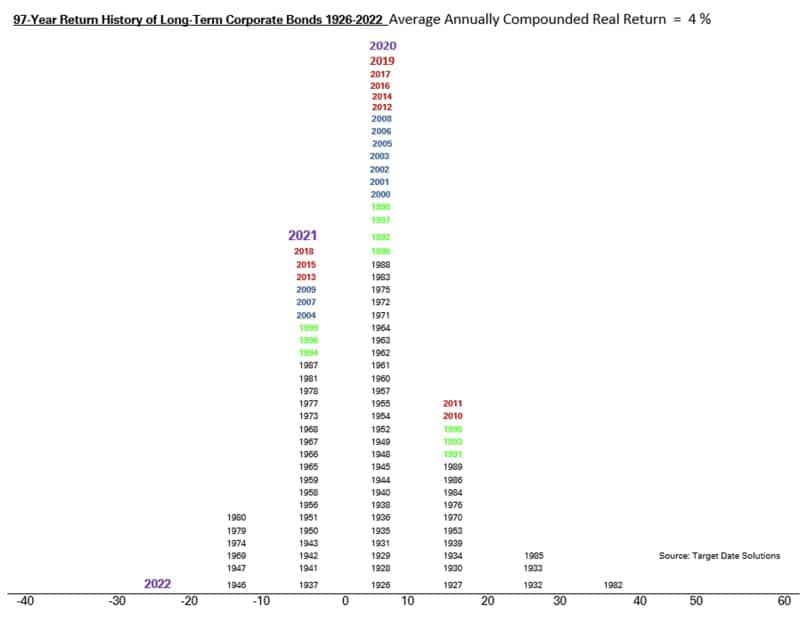

Das Jahr 2022 war für Anleihen das schlechteste Jahr in der Geschichte (siehe Abb. 1). Selbst 1980, einem Jahr, das als ungünstig für Anleihen galt, war die Situation nicht so schwierig. Die Inflation und die damit einhergehenden Zinserhöhungen wirkten als Katalysator für die Verschlechterung der Anleihekurse. Der aussergewöhnlich schnelle Anstieg der Zinssätze war der Hauptfaktor für den dramatischen Rückgang der Anleihekurse. Es handelte sich um den stärksten Zinsanstieg in der Geschichte, bei dem der effektive Leitzins in nur etwas mehr als einem Jahr um fast 5% stieg.

Abbildung 1: Klassifizierung der Jahre nach dem Cluster der jährlichen realen Rendite des Vanguard Total Bond Index

Quelle: Target Data Solutions, Nasdaq

Aktien und Anleihen

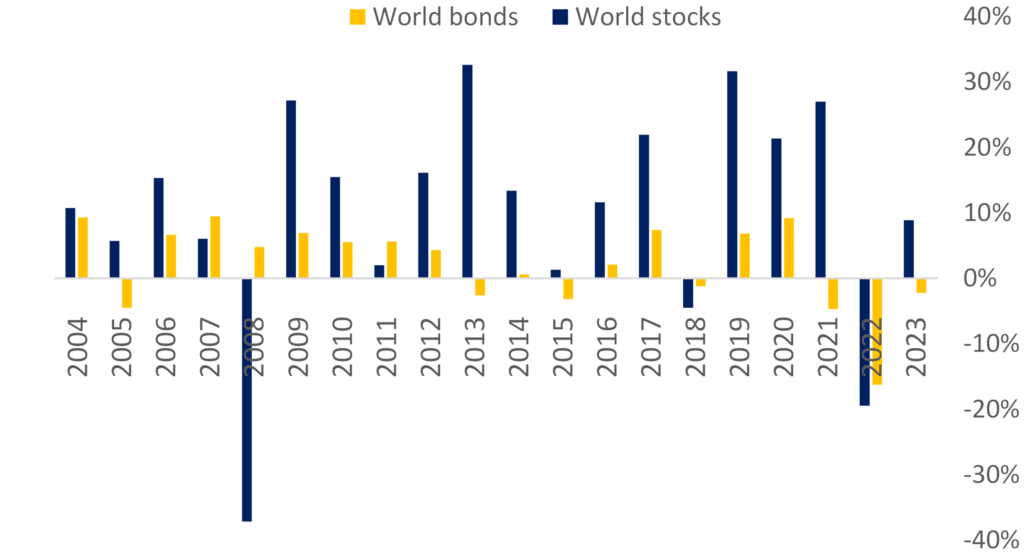

Die Aufnahme verschiedener Anlageklassen in ein Portfolio bietet Diversifizierung, Stabilität und ein geringeres Risiko für erhebliche Rückgänge. Voraussetzung für die Erzielung dieser Vorteile ist eine nicht perfekte Korrelation, vorzugsweise eine geringe oder sogar negative Korrelation. Aktien und Anleihen sind seit langem eine beliebte Kombination – als Beispiel sei hier das klassische 60/40-Portfolio genannt – gerade weil sie diese Art von Korrelation bieten. Seit 2004 lag die Korrelation zwischen diesen beiden Anlageklassen in den USA bei 30%, in Europa bei 18% und in den Industrieländern bei 31%. Abb. 2 veranschaulicht die Vorteile der Einbeziehung von Anleihen in ein Portfolio. Anleihen wirken, wie bereits erwähnt, als Schutzschild bei Marktabschwüngen mit Ausnahme des Jahres 2022.

Abbildung 2: Jährliche Wertentwicklung Anleihen vs. Aktien (Anleihen: Bloomberg Global-Aggregate Total Return Index Value Unhedged USD, Aktien – MSCI World Gross Return, USD)

Quelle: Hérens Quality AM

Ist die 60/40-Strategie gescheitert?

In den Jahren von 1982 bis 2021 erzielten Anleihen eine durchschnittliche Rendite von 6.2 %, was nicht weit von der durchschnittlichen jährlichen Rendite von 7.4% für Aktien entfernt ist. Dieser Zeitraum wird oft als das „goldene Zeitalter“ für Anleiheinvestoren bezeichnet und ist angesichts einer durchschnittlichen realen Rendite von Anleihen in Höhe von nur 0.6% seit 1900 nicht unbedingt repräsentativ für künftige Renditen1. Doch wie wird es weitergehen, wenn die derzeit hohen Zinssätze zumindest für eine Weile anhalten?

In der Vergangenheit boten Anleihen einen gewissen Schutz gegen Abschwünge am Aktienmarkt. Seit 2004 ist die Volatilität von Anleihen ca. dreimal geringer als die von Aktien. In den USA liegt die Volatilität von Anleihen bei 5% im Vergleich zu 16.9% bei Aktien, während sie in Europa 5.9% gegenüber 17.4% bei Aktien beträgt. Es gibt keinen zwingenden Grund für die Annahme, dass sich diese Situation dramatisch ändern sollte und Anleihen zu einer „kaputten“ Anlageklasse werden. Das Anleihesegment ist gut positioniert, um nach den turbulenten Ereignissen des Jahres 2022 wieder Stabilität zu erlangen. Die 60/40-Strategie für Aktien und Anleihen ist nach wie vor praktikabel; die Allokation von Anleihen in einem Anlageportfolio sollte jedoch vom eigenen Zeithorizont und der eigenen Risikotoleranz abhängen.

Bedeutung des Qualitätsstatus

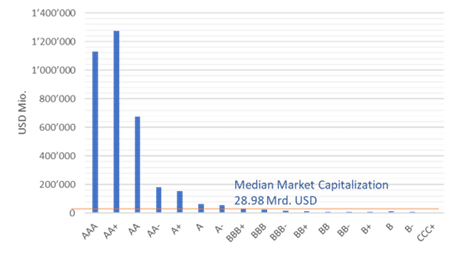

Das Augenmerk sollte jedoch auf die Qualität der Anleihen gerichtet werden, da diese in den von den Rating-Agenturen vergebenen Kredit-Ratings nicht immer genau wiedergegeben werden kann. Die Geschichte hat uns gelehrt, dass wir uns nicht uneingeschränkt auf diese Ratings verlassen, sondern unsere eigene Qualitätsbewertung vornehmen sollten. So lag beispielsweise im Januar 2007 das mittlere Anleiherating der S&P 500-Finanzunternehmen bei einem soliden A-Niveau. Innerhalb einer kurzen Zeitspanne von 1.5 Jahren fiel es jedoch rasch auf BBB+ und übersprang damit vollständig die Ratingkategorie A-. Darüber hinaus ist anzumerken, dass höhere Ratings überproportional häufig im Finanzsektor und bei grösseren Unternehmen zu finden sind, wie in Abb. 3 dargestellt.

Abbildung 3: Verteilung der S&P-Ratings nach Unternehmensgrösse, 2022

Quelle: Hérens Quality AM

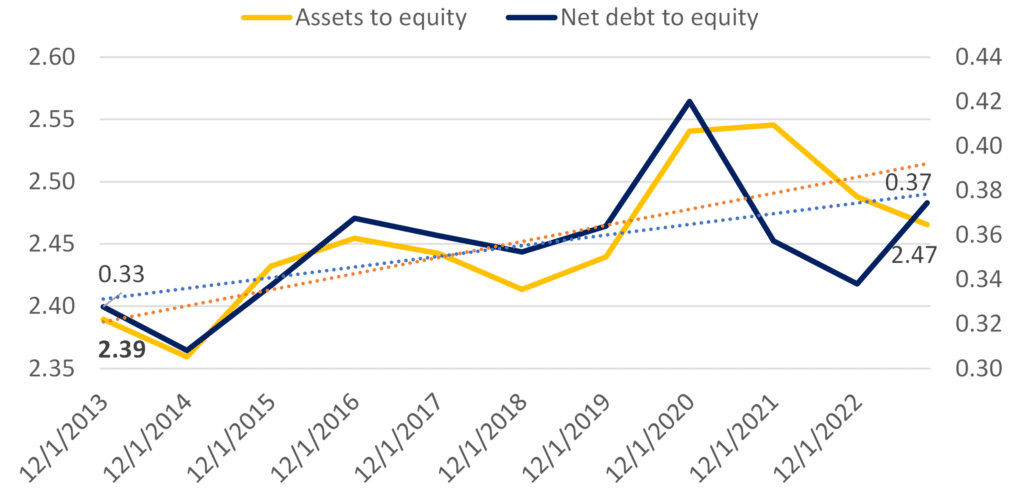

Die Qualität der Bilanz und die Fähigkeit des Emittenten, Cashflow zu generieren, werden aufgrund der makroökonomischen Situation stärker beachtet. In den letzten zehn Jahren lagen die Zinssätze unter der Untergrenze, was die Fremdfinanzierung des Unternehmenssektors stimulierte – die Solvenzkoeffizienten haben sich verschlechtert (Abb. 4).

Abbildung 4: Vermögen im Verhältnis zum Eigenkapital und Nettoverschuldung im Verhältnis zum Eigenkapital der MSCI World-Konstituenten

Quelle: Hérens Quality AM

Zusammenfassend lässt sich sagen, dass Anleihen angesichts der steigenden Zinsen, die sich ihrem Höchststand nähern, attraktive Performanceaussichten aufweisen und im Vergleich zu einem Aktienportfolio weiterhin grosse Diversifikationsvorteile bieten dürften. Höhere Zinsen bedeuten jedoch auch, dass die Kreditaufnahme teurer geworden ist. In Verbindung mit einer schwachen Wirtschaft und schlechteren Solvenzkoeffizienten könnte dies zu einem höheren Konkursrisiko für Anleiheemittenten führen. Daher war eine Qualitätsanalyse der Unternehmen zur Ermittlung von Anleihen mit einem hervorragenden Rendite-Risiko-Verhältnis noch nie so wichtig wie heute.

Referenzen:

1. https://www.ft.com/content/f94c233b-98a5-4f7d-b761-faf15f50ead1