2021 war ein weiteres turbulentes Jahr, nicht annähernd so wild wie sein Vorgänger, aber es erforderte von den Anlegern Wachsamkeit, Aufmerksamkeit und manchmal bereitete es schlaflose Nächte. Obwohl die Welt noch weit davon entfernt ist, Covid-frei zu sein, hat die weltweite Impfkampagne gegen Covid-19 das Leben, wie wir es kennen, ein Stück weit wiederhergestellt, was ein weiteres Problem auf den Tisch brachte: Kapazitätsengpässe, Materliallknappheit und Unterbrechungen der Lieferketten.

Was zunächst im Automobilsektor begann, dem plötzlich Chips fehlten, hat sich rasch auf weitere Sektoren ausgeweitet, und jetzt kämpfen das Baugewerbe, die Landwirtschaft und sogar Haushaltswarenhersteller darum, Versandcontainer zu bekommen, Lagerkapazitäten zu sichern und Fahrer zu finden, die ihre Produkte transportieren. Im Oktober, dem Spitzenmonat für die Berichtssaison im dritten Quartal in den USA, haben die Führungskräfte der S&P 500-Unternehmen den Begriff “Lieferkette” so oft wie nie zuvor erwähnt. Da sich die Unternehmen auf die Weihnachtszeit zubewegten, war die wichtigste Frage, die sich jeder stellte, ob diese Engpässe schliesslich zum „Grinch, der Weihnachten gestohlen hat“ werden würden.

Auf der anderen Seite des Ozeans kam es in Europa zu einem enormen Anstieg der Erdgaspreise, der einen Dominoeffekt auslöste und den Schock auf der Angebotsseite für einige Unternehmen noch verschärfte. China hat die Welt im Laufe des letzten Jahres mehr als einmal schockiert, und zwar mit einer massiven und in gewisser Weise beispiellosen Welle von regulatorischen Massnahmen in verschiedenen Sektoren, gefolgt von Sorgen über eine Immobilienkrise infolge des Zahlungsausfalls von Evergrande. All dies hat zu einem massiven Anstieg der Marktvolatilität geführt, insbesondere im September und November.

2021 war in Europa und der Schweiz eindeutig ein weiteres Growth-Jahr, obwohl der Growth-Anlagestil in den USA knapp hinter dem Value-Anlagestil zurückblieb. Auf globaler Ebene übertraf Value Growth um etwas weniger als einen Prozentpunkt. Qualität hatte 2021 einen starken Lauf, vor allem in der Schweiz und in Europa, wo ein weiteres Jahr mit deutlicher Outperformance verzeichnet wurde, während die globalen Portfolios hinter der jeweiligen Benchmark zurückblieben, die durch die USA belastet wurde. Im MSCI World verzeichneten die Sektoren Finanzwerte (+29%) und Energie (+42%) ein starkes Comeback, während die Informationstechnologie ein weiteres hervorragendes Jahr verzeichnete (+30%). Auf der anderen Seite blieben defensivere Sektoren wie Versorger (+10%), Basiskomponenten (+14%) und Kommunikation (+15%) weit hinter dem Gesamtmarkt zurück. Trotz der recht grossen Streuung der Renditen beendete jeder Sektor das Jahr 2021 im positiven Bereich – sowohl in den USA und der EU als auch im MSCI World.

Im Fokus – Asien

Schwierige Zeiten

Während die Märkte in den Industrieländern ihre Hausse fortsetzten, blieben die asiatischen Aktien im Abseits und schlossen 2021 im Minus, wobei der MSCI All Country Asia-Pacific um 1.2% nachgab. Es war nicht schwer, den Hauptverantwortlichen für die schwache Performance ausfindig zu machen. China, das einen grossen Teil der asiatischen Indizes ausmacht, hatte ein turbulentes Jahr, und das nicht auf eine gute Art. Wie aus der Pistole geschossen traf eine schlechte Nachricht nach der Anderen die chinesischen Aktien, von regulatorischen Massnahmen über die Immobilienkrise bis hin zur Wachstumsverlangsamung.

Das Marktumfeld in China wirkte sich auch auf den Rest Asiens aus und erschwerte den ohnehin schon schwierigen Weg zur Erholung zusätzlich. Mit einem erwarteten Wachstum von 6,5 % im Jahr 2021 mag die wirtschaftliche Erholung im asiatisch-pazifischen Raum oberflächlich betrachtet robust erscheinen, aber der Fortschritt war uneinheitlich und holprig, wobei wiederkehrende Spitzen von COVID-19-Infektionen die Wirtschaft belasteten.

Der zyklische Verbrauchsgütersektor, der die Last der regulatorischen Reformen zu tragen hat, war der grösste Verlierer, während der Gesundheitssektor durch die Überprüfung der digitalen Gesundheitsplattformen und der Arzneimittelpreise belastet wurde, zusätzlich zu der bereits nachlassenden Attraktivität für viele Pandemiebegünstigte in diesem Sektor. Der Energiesektor war der grösste Gewinner, da die Nachfrage nach Öl und Gas zur Ankurbelung der Konjunktur sehr gross war.

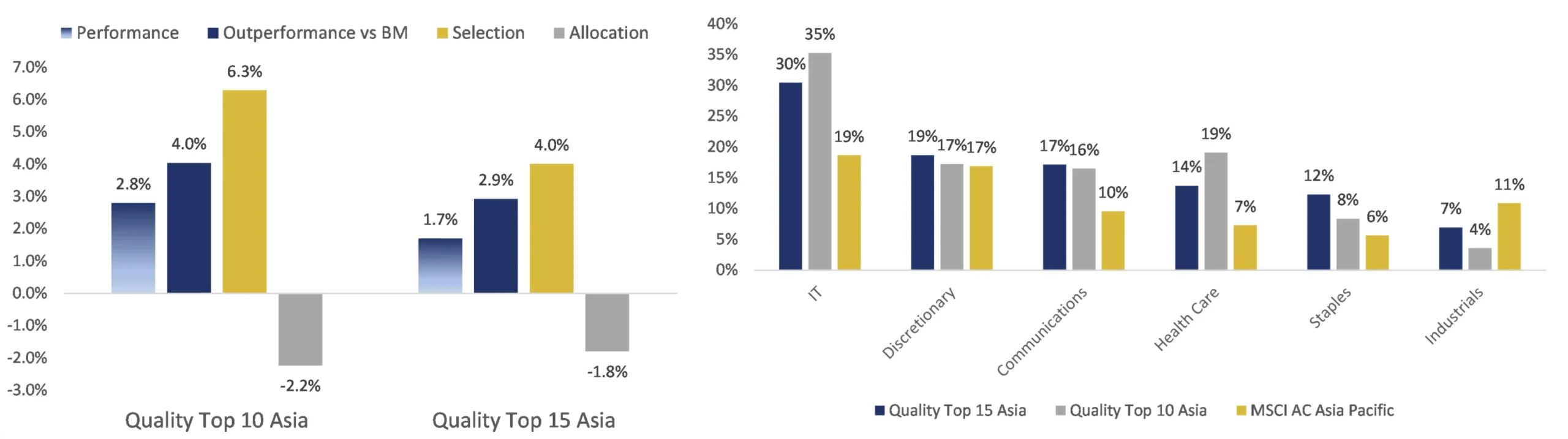

Hochburg der Qualität

Unsere beiden Quality Top Asia Portfolios konnten das Jahr 2021 im positiven Bereich abschliessen, was auf den starken Rückenwind durch unsere Selektion zurückzuführen war. Insbesondere in den Bereichen Informationstechnologie und Gesundheitswesen. Angesichts der Tatsache, dass der letztgenannte Sektor im Jahr 2021 im Vergleich zur Benchmark die zweitschlechteste Performance aufwies (-14,3 %), in unseren Portfolios jedoch eine Rendite von etwas mehr als 3 % erzielte, unterstreicht dies unsere Philosophie, dass echte Qualitätsunternehmen in der Lage sind, mehr zu leisten als der Sektor und die Benchmark, unabhängig davon, ob das Umfeld freundlich ist oder nicht.

Abb.1. Outperformance-Komponenten und Sektorallokation der Quality Top Asia Portfolios gegenüber dem MSCI AC Asia Pacific im Jahr 2021 (TR, USD);

Quelle: Thomson Reuters, Hérens Quality AM

Ausblick – Das Karussell dreht sich weiter

Qualitätsunternehmen als sicherer Hafen in inflationären Zeiten

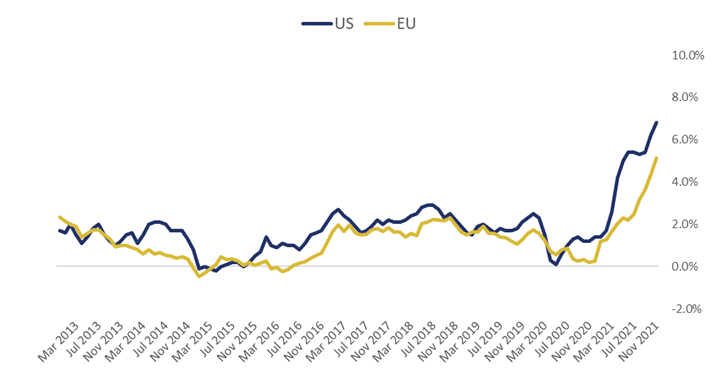

Vorübergehend oder nicht? Das ist die Hauptdebatte über die Inflation, die in der zweiten Hälfte des Jahres 2021 stark angestiegen ist (Abb. 4) und die Anleger dazu zwingt, die monatlichen Ankündigungen der nächsten statistischen Daten mit Spannung zu verfolgen. Es macht keinen Sinn, zu erraten, wie schnell die Inflationszahlen zurückgehen werden. Das Hauptaugenmerk sollte darauf liegen, dass die Unternehmen im Aktienportfolio hervorragend ausgewählt sind. In einem inflationären Umfeld sind die ultimativen Gewinner diejenigen Unternehmen, die über nachhaltige wirtschaftliche Stärken und eine unbestrittene (überlegene?) Wettbewerbsposition verfügen und Produkte mit hohem Mehrwert anbieten. Dies sind die Unternehmen mit Qualitätsmerkmalen, die in der Lage sind, die Kosteninflation an ihre Kunden weiterzugeben und somit weiterhin hervorragende Finanzergebnisse zu erzielen. In Anbetracht der Tatsache, dass es in den breiteren Marktindizes viele preisnehmende Unternehmen gibt, ist es zwingend erforderlich, sich auf die innovativen und wettbewerbsfähigen preissetzenden Unternehmen zu konzentrieren, um Alpha-Renditen zu erschliessen, insbesondere wenn die Erzeuger- und Verbraucherpreise steigen.

Abb.2. Verbraucherpreisindex (nicht saisonbereinigt, in % zum Vorjahr) USA, EU;

Quelle: Hérens Quality AM

Value – Growth Wettbewerb – Quality als der Gewinner?

Seit 2007 haben sich Wachstumswerte in jedem aufeinanderfolgenden Jahr besser entwickelt als Substanzwerte. Im vergangenen Jahr haben wir jedoch gesehen, dass der Thron von Growth nicht mehr so solide war und typische Value-Branchen wie Energie- und Finanzwerte eine Outperformance erzielten, auch wenn Growth am Ende immer noch besser abschnitt als Value. Der Grund für die Value-Growth-Rotation, die in Zukunft noch deutlicher werden könnte, war, dass die Zentralbanken begannen, die Anleihekäufe zu reduzieren und eine Anhebung der Zinssätze in Betracht zogen. Höhere Zinsen wirken sich negativ auf den fairen Wert wachstumsstarker Unternehmen aus und würden darüber hinaus einen teureren Schuldendienst bedeuten, was schnelle Expansionsabsichten beeinträchtigen könnte. Wir werden wahrscheinlich ein Hin und Her zwischen Value und Growth erleben.

Die Flucht in Value sollte Qualitätsanleger jedoch nicht stören, selbst wenn ein Teil ihres Portfolios einen Growth-Tilt aufweist. Qualitätsunternehmen, die über nachhaltige wirtschaftliche Stärken, hervorragendes Managementtalent, eine gute Cashflow-Generierung und einen beträchtlichen Anteil an wiederkehrenden Einnahmen verfügen, sind grundsätzlich robust und gut aufgestellt, um an ihren schnellen Entwicklungsplänen festzuhalten.

Metaversum als neue Dimension der Entwicklung

Die tiefgreifende Digitalisierung und die Revolution am Arbeitsplatz, die durch die Pandemie noch verstärkt wurde, war der Schritt, der erforderlich war, um die nächste Welle der technischen Entwicklung endlich möglich zu machen – die Einführung des Metaversums. Was früher ein jahrzehntelanger Traum von Romanautoren und Technologen war, ist jetzt praktisch zum Greifen nah. Der Begriff “Metaversum” ist in der zweiten Hälfte des Jahres 2021 buchstäblich explodiert, und Facebook hat sich sogar in Meta Platforms umbenannt, um sein Engagement für den Aufbau dieser virtuellen Welt widerzuspiegeln, in der Menschen leben, arbeiten und spielen können. Da Verbraucher auf der ganzen Welt bereits mit der Nutzung von VR-Headsets und der Erstellung virtueller Avatare vertraut sind, Milliarden von Dollar für digitale Kleidung und Accessoires ausgeben und NFTs kaufen, ist der Grundstein für das Metaversum gelegt. Natürlich sind noch beträchtliche Investitionen erforderlich, um die Technologien zu perfektionieren, aber angesichts der Tatsache, dass grosse Unternehmen wie Microsoft, Roblox, Epic Games und andere sich bereits zur Entwicklung ihrer eigenen Metaversen verpflichtet haben, steht diese Zukunft bereits vor unserer Tür.

Die Verschiebung des digitalen Raums wird vor allem für B2C-Unternehmen von Bedeutung sein, die über riesige Marketingbudgets verfügen, von denen ein Teil für die Ausweitung der Unternehmenspräsenz im Metaversum verwendet werden soll. Nike und Adidas gehören beispielsweise zu den ersten Unternehmen, die im Metaversum präsent sind: Nike schuf Nikeland, eine virtuelle Welt für Nike-Fans auf Roblox, während Adidas 23 Millionen Dollar mit dem Verkauf seiner Adidas Originals: “Into the metaverse”-Kollektion verdient hat. Zweifelsohne wird das Metaversum das nächste grosse Ding sein und grosse Auswirkungen auf den Unternehmensbereich haben.