Die Fundamentaldaten stehen wieder im Fokus

Kürzlich erregte eine Meldung von Morgan Stanley unsere Aufmerksamkeit, in der festgestellt wurde, dass die Diskrepanz zwischen den ausgewiesenen Gewinnen und dem Cashflow der US-Unternehmen so gross ist wie seit 25 Jahren1 nicht mehr, da sie das Konzept der Gewinnqualität berührt, einem der Eckpfeiler unseres Anlageansatzes. Zu Jahresbeginn erlebten wir eine erneute Rallye der Ramschaktien, die auf keiner fundamentalen Grundlage beruhte, da die Short Coverage und die Erwartung eines lang erwarteten Endes des Straffungszyklus die Unternehmen mit geringer Qualität ankurbelten. Die Erfahrungen von Ende 2021-2022 haben jedoch deutlich gezeigt, dass solche Gewinne langfristig kaum nachhaltig sind, und genau darauf konzentrieren wir uns.

Am Ende der Ära der Nullzinspolitik, in der selbst die schwächsten Unternehmen florieren konnten, drängen die Anleger die Unternehmen, sich stärker auf Rentabilität, Cashflow-Generierung und die Belohnung der Aktionäre zu konzentrieren, als um jeden Preis nach Wachstum zu streben. Da Anleger immer wählerischer werden und die tatsächliche Ertragskraft ihrer Bestände genauer prüfen, wird die Analyse der Ertragsqualität immer wichtiger, um langfristige Anlagemöglichkeiten zu ermitteln. Anstatt sich ausschließlich auf die EPS-Zahlen zu verlassen, ist die Cashflow-Analyse ein gutes ergänzendes Instrument zur Bewertung der Ertragsqualität. Tatsächlich ist die Cash Conversion Ratio – das Verhältnis von operativem Cashflow zu EBITDA – in allen wichtigen Märkten, nicht nur in den USA, in letzter Zeit gegenüber dem Höchststand nach der Pandemie gesunken (siehe Abb.1).

Abb.1: Cash Conversion Ratio in den USA, Europa, der Schweiz und Japan (basierend auf den aktuellen Indexkonstituenten)

Quelle: Hérens Quality AM

Der Cashflow ist wichtig

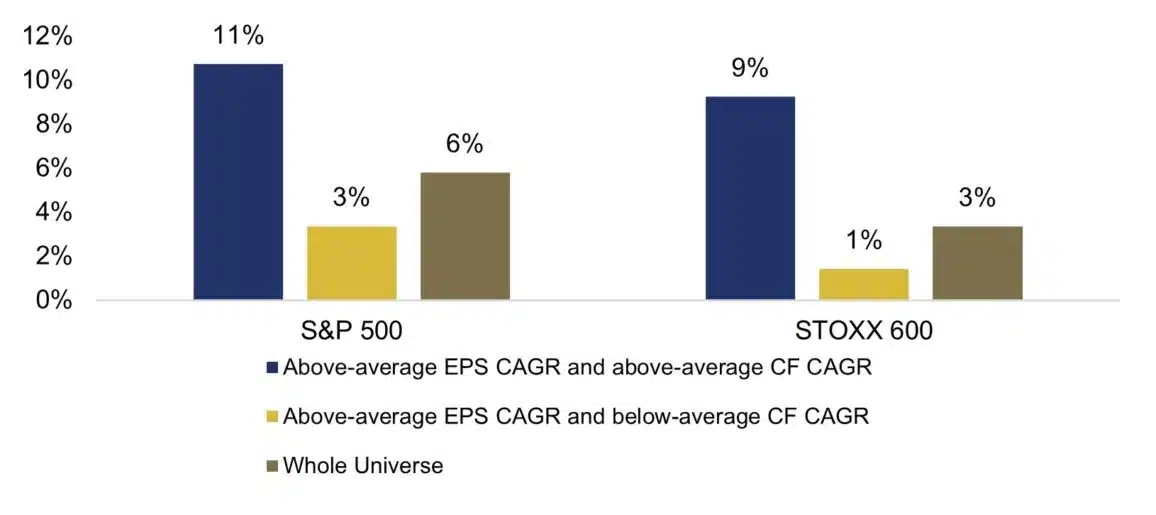

Wenn die Erträge robust bleiben, aber der Cashflow sich verschlechtert, sollten die Analysten anfangen, Fragen zu stellen. Langfristig gesehen stellen wir fest, dass der Markt vor allem jene Unternehmen belohnt, die ein Gewinnwachstum erzielen, das durch einen üppigen Cashflow gestützt wird. Wie aus Abb. 2 hervorgeht, haben Unternehmen, die in den letzten fünf Jahren ein überdurchschnittliches EPS- und operatives Cashflow-Wachstum erzielt haben, auch eine wesentlich höhere Kursrendite erzielt als Unternehmen, die nur beim EPS überdurchschnittlich abschnitten, während der Cashflow hinterherhinkte.

Abb. 2: Kursrendite p.a. (03.2018- 03.2023) im Verhältnis zum EPS- und Cashflow-Wachstum

Quelle: Hérens Quality AM, Refinitiv

Anpassungsdschungel

Die Auswahl der besten Kennzahlen zur Bewertung der Unternehmensleistung kann für Analysten manchmal eine Herausforderung darstellen. Es ist durchaus üblich, dass Unternehmen ihre ausgewiesenen Gewinne zur Erleichterung der Analysten anpassen, aber es ist immer sinnvoll, dies zu hinterfragen, da diese Anpassungen manchmal ein günstigeres Bild gegenüber der Realität vermitteln können. In der Tat ist die SEC in letzter Zeit mit einigen Unternehmen aneinandergeraten, die es mit den Anpassungen zu weit trieben2.

Eine der häufigsten Anpassungen ist die Aufaddition akquisitionsbedingter Abschreibungskosten, was durchaus sinnvoll ist, aber wenn die besagte Akquisition eine Verwässerung zur Folge hatte, einen hohen Multiplikator aufwies, die versprochenen Synergien nicht einbrachte und schließlich zu Goodwill-Abschreibungen führte, ist der Wert vernichtet, und wenn es sich nicht um einen einmaligen Fehler handelt, sollte man sich Eine weitere häufige Anpassung ist die aktienbasierte Vergütung, die vor allem in den USA ein wichtiges Instrument zur Mitarbeitermotivation ist. Da es sich hierbei um einen nicht zahlungswirksamen Aufwand handelt, ziehen es die Unternehmen sicherlich vor, ihre Gewinne um aktienbasierte Vergütungen zu bereinigen. Die Aktionäre sollten sich fragen, ob und in welchem Umfang eine Verwässerung stattfindet und ob die Höhe der Vergütung angemessen ist und im Verhältnis zum Unternehmenswachstum steht.

Eine Plausibilitätsprüfung ist vor allem dann erforderlich, wenn die Differenz zwischen dem ausgewiesenen und dem bereinigten Gewinn recht groß ist. Stryker, ein Hersteller medizinischer Geräte, weist beispielsweise in der Regel bereinigte Gewinne aus, die 50-70 % über dem gesetzlichen Nettogewinn liegen. Zu den Bereinigungen des Unternehmens gehören u.a. regelmässige Umstrukturierungskosten (wenn sie jedes Jahr anfallen, stellt sich die Frage, ob etwas nicht stimmt), Kosten i.Z. mit den Vorschriften für medizinische Geräte (z.B. die Aktualisierung der Produktkennzeichnung, um den Vorschriften zu entsprechen – etwas, das wir für einen normalen Betriebsaufwand für ein medizinisches Unternehmen halten würden) und Bereinigungen i.Z. mit Rückrufen (wenn sie alljährlich anfallen, sollte man sich eingehender mit den Praktiken der Qualitätskontrolle befassen, die für den Erfolg eines medizinischen Unternehmens unerlässlich ist). Während die bereinigten Gewinne von Stryker in letzter Zeit einen Aufwärtstrend aufweisen, sind der Cashflow aus der Geschäftstätigkeit und der freie Cashflow in den letzten fünf Jahren im Wesentlichen gleich geblieben. Die zunehmend fragwürdige Ertragsqualität war einer der Gründe für unsere Entscheidung, uns von dem Unternehmen zu trennen.

Abb. 3: Gewinn- und Cashflow-Zahlen der Stryker Corporation

Quelle: Hérens Quality AM, Stryker Corporation

Ergebnisqualität im Rahmen von Qualitätsinvestitionen

Um sicherzustellen, dass die Unternehmen in unseren Portfolios über eine starke und nachhaltige Ertragskraft verfügen, unterziehen wir jedes Unternehmen, das wir als Kaufkandidaten betrachten, einer Analyse der Ertragsqualität. Zu diesem Zweck verfügen wir über einen speziellen Ergebnisqualitäts-Score, der uns vor möglichen Auffälligkeiten warnt, die eine genauere Prüfung erfordern. Der Score berücksichtigt Aspekte wie die Cash Conversion, die Plausibilität von Veränderungen der Bilanzposten im Verhältnis zum Umsatz- und Kostenwachstum, Effizienzkennzahlen, Rückstellungen, Rentabilitätskennzahlen usw. Die abschließende Bewertung ist eine Nettobewertung: Die Anzahl der lobenswerten Kennzahlen wird um die Anzahl der Mängel verringert, und der Höchstwert liegt bei 25 (obwohl wir derzeit kein Unternehmen mit einer so hohen Ertragsqualität in unserem Anlageuniversum sehen). Nach unserer Methodik ist die Ertragsqualität in Japan am niedrigsten und in den USA am höchsten, obwohl es uns in allen Märkten gelingt, annehmbare Unternehmen zu finden, in die wir investieren können, wie die höheren Bewertungen der Qualitätsfonds zeigen.

Abb. 4: Ergebnisqualität der HQAM-Qualitätsfonds im Vergleich zum Markt

Quelle: Hérens Quality AM, Refinitiv

Da sich die Anleger wieder auf das Wesentliche besinnen und ein ausgewogenes Verhältnis zwischen langfristigem Wachstum, solider Rentabilität und Cash-Generierung anstreben, sind wir der Meinung, dass dieser Trend Qualitätsunternehmen zugute kommt und die Prämie, die sie für die Nachhaltigkeit ihrer Erträge verlangen, nur noch steigen kann.