In der Finanzindustrie dominieren seit 60 Jahren Ansätze, die auf der modernen Portfoliotheorie (MPT) basieren. Das Denken in Begriffen von Faktoren wie Value und Size hat die Industrie sowohl auf der Anbieter- als auch auf der Anlegerseite tief geprägt. Institutionelle Anleger treffen ihre Asset Allocation Entscheidungen im Aktienbereich in der Regel anhand von Dimensionen wie Size, Value vs. Growth, Quality und anderen Faktoren; und das von den Asset Managern angebotene Spektrum an Anlagestrategien orientiert sich in der Regel an denselben Kategorien. Aktives Management jenseits von Faktorrenditen (Smart Beta) gilt als schwieriges Unterfangen, die Erzielung einer Outperformance auf Basis von öffentlich verfügbaren Informationen gar als unmöglich.

Diese und andere Erkenntnisse der modernen Finanzindustrie galten noch vor wenigen Jahren als unumstösslich. Auch heute sind sie immer noch allgegenwärtig, werden aber kritischer gesehen.

Eine der Herausforderungen an die MPT sind einige wenige aktive Manager, die regelmässig und systematisch ihre Benchmark schlagen. Dazu gehört auch der Quality Ansatz von Hérens Quality AM mit seinem fast 20-jährigen Track Record. Die Fähigkeit, Überrenditen zu erwirtschaften, zeigt sich in konzentrierten Quality Top Strategien besonders deutlich.

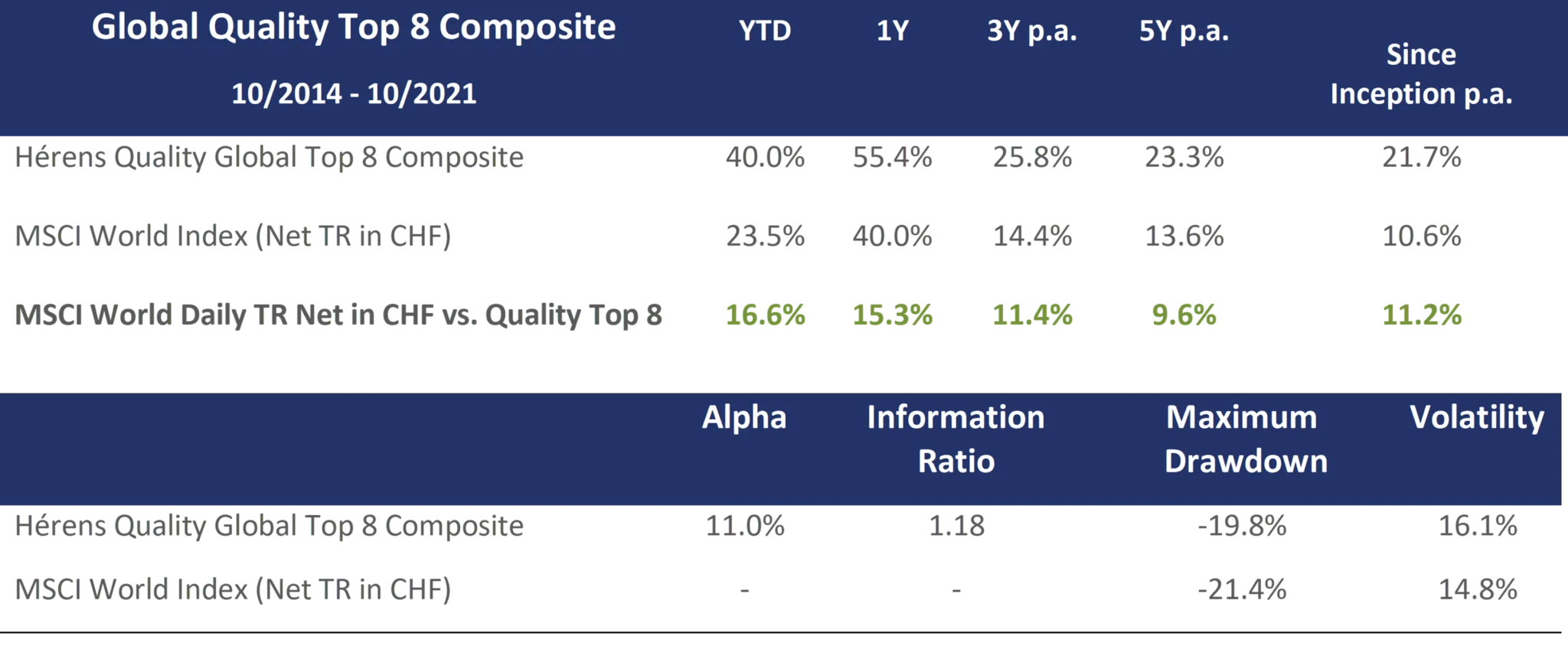

Tabelle 1: Performance & Risikokennzahlen der Hérens Quality Top Strategien*

Quelle: Hérens Quality AM, MSCI, Bloomberg

In diesem Zusammenhang stellt sich die Frage, ob die Outperformance das Ergebnis von Faktorrenditen bzw. Exposures zu systematischen Risikofaktoren, Smart Beta genannt, ist und/oder das Ergebnis von „Skill“ (reines Alpha), also besonderer Fähigkeiten bei der Aktienauswahl?

Quality-Alpha hält einer Faktoranalyse stand

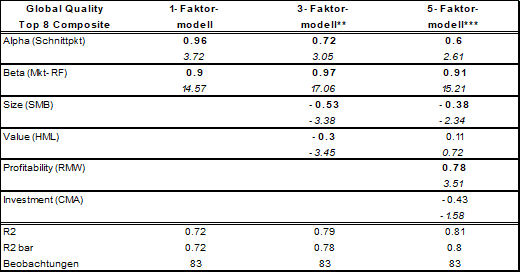

Wir untersuchen den Sachverhalt empirisch mit Hilfe des 3- und. 5-Faktorenmodells von Fama-French und ziehen dazu den 7-jährigen Track Record der Global Quality Top 8 Strategie heran, deren Ansatz bereits in früheren Ausgaben des CEI beschrieben wurde. Beim Fama-French-Modell handelte es sich ursprünglich um ein empirisches Model, dem zunächst keine ökonomische Theorie vorangestellt war. Die Ergebnisse wurden erst im Nachhinein mit Risikoeigenschaften erklärt.

Die nachfolgenden Ergebnisse in Tabelle 2 weisen Quality als Alpha-Lieferanten aus, dessen Überrenditen sich nur teilweise durch Smart Beta bzw. Investieren in systematische Risikofaktoren erklären lassen. Hier die Ergebnisse im Einzelnen:

- Quality Top 8 hat in allen Modellen ein signifikantes und positives Alpha, auch im 5-Faktoren-Modell. Das Alpha misst dabei die Out- respektive Underperformance der Strategie, die nicht durch die im Modell verwendeten Risikofaktoren erklärt werden kann.

- Mit einem Beta von kleiner 1 investiert Quality Top 8 in Aktien, die «sicherer» bzw. weniger volatil sind als der Markt. Eine Investition in Top 8 wirkt sich also risikomindernd auf das Gesamtaktienportfolio des Investors aus.

- Negativer Size-Effekt: Die Ergebnisse zeigen einen negativen Einfluss des Size-Faktors (SMB) auf die Top 8 Performance und spiegeln die Tendenz wider, in grössere Titel zu investieren. Die Strategie profitiert damit nicht vom empirisch belegten Small-Cap-Effekt, demzufolge kleiner kapitalisierte Aktien eine überdurchschnittliche Rendite erwirtschaften.

- Negativer bzw. redundanter Value-Effekt: Der Value-Faktor (HML) ist ebenfalls empirisch belegt und besagt, dass Aktien, die im Sinne eines niedrigen Buchwerts im Verhältnis zum Markt eher günstig sind, überdurchschnittliche Renditen erzielen. Die Analyse weist für die Quality TOP 8 Strategie im 3-Faktoren-Modell einen signifikantes und leicht negatives Exposure zum Value-Faktor aus und spiegelt die Tendenz wider, Aktien zu kaufen, die im Sinne eines niedrigen Buchwerts im Verhältnis zum Markt eher teuer sind (Growth-Tilt). Im 5 Faktoren-Modell ist der Value-Faktor nicht mehr signifikant. Dies deckt sich mit Ergebnissen von Fama-French, gemäss derer die durchschnittliche Rendite des Value-Faktors durch sein Exposure zu den Faktoren Profitabilität und Investment (RMW und CMA) in diese eingeht.

- Positiver Profitability-Effekt: Der ebenfalls empirisch begründete Profitabilitätsfaktor (RMW) besagt, dass Unternehmen mit einer hohen Operating Profitability besser performen. Für Quality Top 8 ist das Exposure positiv und signifikant, d.h. ein Teil der Outperformance erklärt sich – für eine Quality Strategie wenig überraschend – mit dem systematischen Investieren in überdurchschnittlich profitable Unternehmen

- Kein Investment-Effekt: Der Investment Faktor besagt, dass Aktien von Unternehmen mit hohen Investitionen (gemessen am Bilanzsummen-wachstum), unterdurchschnittlich performen. Im Fall von Quality Top 8 ist der Investment-Faktor (CMA) ist nicht signifikant, d.h. er steuert nichts zur Erklärung der Outperformance bei

Tabelle 2: Faktorsensitivitäten der aktiven Renditen des Hérens Quality Global Top 8 Composite

Werte mit 5% Signifikanz sind fett gedruckt

Das Modell hat insgesamt einen recht hohen Erklärungsgehalt: Das Bestimmtheitsmass R-Quadrat misst, wie viel der Variabilität der Outperformance durch die im Modell verwendeten Faktoren erklärt werden können. Ein R2 von 80% zeigt, dass 80% der Daten mit dem Regressionsmodell übereinstimmen, d.h. die signifikanten Faktoren erklären 80% der Outperformance der Top 8 Strategie.Werte mit 5% Signifikanz sind fett gedruckt

Quality-Alpha – eine Kombination aus Faktorrenditen und reinem Alpha

Die Ergebnisse zeigen, dass ein Teil- aber nicht alles – der Outperformance der Quality Top 8 Strategie auf die systematische Nutzung des Profitabilitätsfaktors (RMW) zurückzuführen ist, der Rest ist reines Alpha. Nun würden Vertreter der MPT bzw. der Hypothese effizienter Märkte an dieser Stelle eher von Zufall oder Glück sprechen (auch wenn dieses «Glück» sehr lange anhält) als von echtem Alpha. Ob Glück oder Können – darüber muss sich der Anleger seine eigene Meinung bilden. Um ihn bei seinem Meinungsbildungs-prozess zu unterstützen, werden wir in den folgenden Ausgaben des CEI weitere Argumente liefern, warum die Outperformance kein Zufall ist und auch weiterhin anhalten dürfte.

*Global Quality Top 15: Portfolio Performance: Gross TR (exkl. Gebühren, Fees und Transaktionskosten; Das simulierte Portfolio (01.10.2014 01.10.2018, Live Track Record seit 01.1 0.2018) basiert vollständig auf dem monatlichen Investmentprozess von Hérens Quality Asset Management

** Zeitraum: Oktober 2014 bis August 2021. rtTop8 – rtf = α +β1 (MKTt – rtf)+ β2SMBt + β3HMLt +εt. . Die zu erklärende Variable sind die monatlichen Brutto-Überrenditen des Hérens Global Quality Top 8 Composite in USD (monatl. Renditen minus risikoloser Zins). Die erklärenden Variablen sind die Monatsrenditen der Fama French-Faktoren Size und Value sowie die Überrenditen des Marktes (Markt minus risikoloser Zins).

*** Zeitraum Oktober 2014 bis August 2021. rtTop8 – rtf = α +β1 (MKTt – rtf) + β2SMBt + β3HMLt +β4RMWt + β5CMAt + εt. Zu erklärende Variable wie oben. Die erklärenden Variablen sind die Monatsrenditen der Faktoren Size (SMB), Value (HML), Profitabilität (RMW) und Investment (CMA), wobei SMB für Small Minus Big, HML für High Minus Low, RMW für Robust Minus Weak und CMA für Conservative Minus Aggressive steht.