Wirtschaftlicher Schock

Die Weltwirtschaft ist im Grunde gelähmt, und die BIP-Prognosen werden wöchentlich nach unten korrigiert. Ende März 2020 erwartete JP Morgan einen Rückgang des BIP in den USA im Q2 um 25%, während die Prognose kurz darauf sogar noch weiter gesenkt wurde: Janet Yellen, die ehemalige FED Vorsitzende und Credit Suisse erwarten, dass der Rückgang sogar 30% und mehr erreichen könnte. An den Märkten herrscht nach wie vor große Unsicherheit, was die Volatilität auf die höchsten Niveaus seit 2008 steigen lässt. Viele wirtschaftliche Paradigmen werden sich ändern, was viel Flexibilität von den Unternehmen verlangt. Viele Unternehmen werden gezwungen sein, Konkurs anzumelden, wenn sie nicht von der Regierung gerettet werden. Am stärksten betroffen sind diejenigen Unternehmen, die der „Offline-Sozialisierung“ ausgesetzt sind (Gaststätten, Personenbeförderung, Sport und Freizeitzentren), und diejenigen, die sie beliefern. Wenn diese Unternehmen gleichzeitig einen erheblichen Anteil an Fixkosten am Gesamtkostenblock haben, dann sind sie kurzfristig gefährdet. Um einen aufschlussreicheren Einblick in die Fixkosten-belastung in den verschiedenen Sektoren zu erhalten und somit kritische Unternehmenssektoren aufzuspüren, rückt ein Kriterium, das die Sensitivität des Gewinns in Bezug zum Umsatz misst (Degree of Operating Leverage (DOL) in den Fokus. Fixkosten können in der Regel nicht sofort gesenkt werden und setzen das Unternehmen daher einer hohen Geldverbrennung aus.

Degree of Operating Leverage (DOL) – ein äußerst nützliches Verhältnis im analytischen Werkzeugkasten

Der DOL eines Unternehmens sollte eigentlich bei einer Investitionsentscheidung immer berücksichtigt werden. In wirtschaftlich schwierigen Zeiten sollte diesem Kriterium aber erst recht Aufmerksamkeit geschenkt werden – unabhängig davon, ob Unternehmen aufgrund des staatlich verordneten „Lock-Downs“ keine Geschäfte mehr tätigen dürfen oder aufgrund mangelnder Nachfrage in einen „Winterschlaf“ versetzt werden. DOL ist die Kennzahl, die eine Vorstellung davon vermittelt, wie stark das Betriebsergebnis bei einem Umsatzrückgang sinken würde, was für die meisten Unternehmen im derzeitigen Umfeld unvermeidlich ist. Wenn das Unternehmen durch einen hohen Leverage (>1.1) gekennzeichnet ist, bedeutet dies, dass es einen hohen Anteil an Fixkosten hat und – im Falle eines Umsatzrückgangs – der Gewinnrückgang im Vergleich zu einem Unternehmen mit geringem Leverage sehr viel deutlicher fallen wird. Zum Beispiel weisst der Grosshändler Costco 2019 ein DOL von 0.73 aus, Amazon war mit 0.83 leicht darüber und Lockheed Martin hatte 2019 einen DOL von 1.49. Natürlich werden alle diese Firmen durch die wirtschaftliche Kontraktion leiden, aber die Ergebnisse von Costco oder Amazon werden bei einem Umsatzrückgang relativ weniger zurückgehen als die von Lockheed Martin. Ihr Geschäftsmodell ist daher diesbezüglich deutlich widerstandsfähiger.

56% der Unternehmen des Aktienindexes MSCI USA und 63% der Unternehmen des MSCI Europa haben DOL über 1.1. Dies bedeutet, dass Unternehmen mit einem relativ hohen operativen Leverage den Markt dominieren. Dies ist natürlich ein positives Phänomen im Falle einer wirtschaftlichen Expansion, kann aber in einer Kontraktionsphase ein ernsthaftes Unternehmensrisiko sein. Daher ist es wichtig, in einem Portfolio einen guten Mix zu haben.

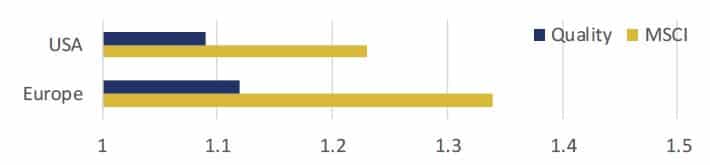

Abb. 1: DOL von Qualitätsaktien vs. MSCI (basierend auf 3Y CAGR)

Quelle: Hérens Quality Asset Management, Reuters

US-amerikanische und europäische Qualitätsunternehmen haben DOL von 1.09 bzw. 1.12, was bedeutet, dass sie im Allgemeinen im Vergleich zu den Marktdurchschnittswerten niedrigere Fixkosten im Verhältnis zu den Gesamtkosten haben. Sie sollten also in der Lage sein, die Krise im Vergleich zu ihren Konkurrenten leichter zu überwinden. Darüber hinaus zeichnen sich Qualitätsunternehmen durch äusserst robuste Bilanzen und damit weniger Konkursrisiken aus (Link). Die Erfahrung zeigt sogar, dass sie in schwierigen Zeiten die Gelegenheit ergreifen, ihre Marktposition weiter zu stärken.

Die Kritischsten

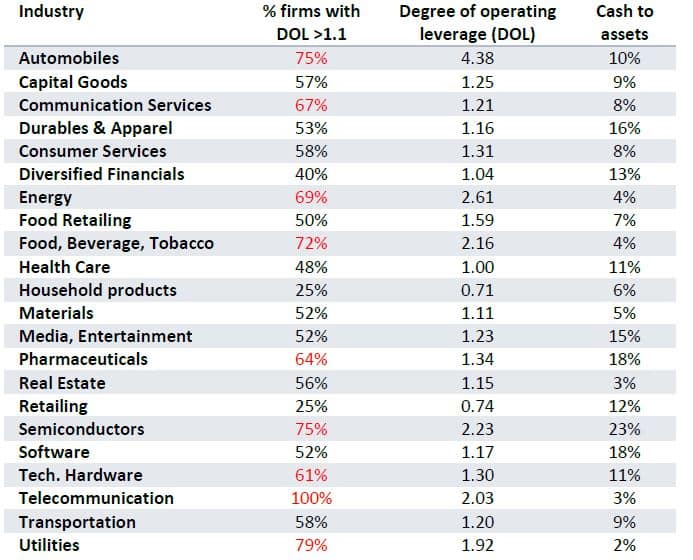

Energieunternehmen leiden dabei besonders unter der tieferen Nachfrage und dem damit verbundenen tiefen Ölpreis. Dies nicht nur wegen der hohen Fixkosten, sondern auch weil sie bei den operativen Tätigkeiten unflexibel sind. Auch andere Bereiche des Industriesektors können ihre Kosten nicht schnell genug senken und verfügen daher über einen hohen DOL, was zusammen mit ihrer Zyklizität allen Beteiligten grosses Kopfzerbrechen bereitet. Dies trifft sicherlich insbesondere auf die Auto-mobilhersteller zu. Lebensmittel- und Pharmahersteller haben zwar ebenfalls einen hohen DOL. Sie werden aber weniger leiden, was durch die Widerstandsfähigkeit ihres Geschäftsmodells erklärt werden kann. Der zyklische Charakter und die hohen Fixkosten könnten auch Halbleiterunternehmen in Schwierigkeiten bringen. Die durchschnittlich grossen Liquiditätsbestände wirken beruhigend.

Abb. 2: DOL (3Y CAGR), Margen, Cash-Position nach Branchengruppen,

MSCI USA, Median

Quelle: Hérens Quality Asset Management, Reuters

IT- und Kommunikationsfirmen haben ebenfalls einen hohen DOL, aber sie sind viel weniger zyklisch, und darüber hinaus verfügen sie über riesige Bargeldreserven. Ausserdem werden viele von ihnen (z.B. Online-Bildung, Spiele, Medien, Online-Dienste) aufgrund der aktuellen Situation, die die Menschen dazu bringt, viel Zeit im Home-Office d.h. online zu verbringen, davon profitieren.

Zeit für Gelegenheiten

Es wäre jetzt eine gute Strategie, sich von den kritischen Sektoren fernzuhalten, auch wenn die derzeitige Bewertung attraktiv erscheint. Die Bewertung wird sich ändern, wenn die Ergebnisse bekannt gegeben werden, und viele zyklische Unternehmen mit hohen Fixkosten werden sich im roten Bereich wiederfinden. Auf der anderen Seite bietet die gegenwärtige Situation vielen Unternehmen eine enorme Chance, ihre Geschäftsmodelle weiter zu entwickeln. Es ist an der Zeit, dass Unternehmen ihr Online-Angebot weiter forcieren, unabhängig davon, ob es sich um ein B2C- oder B2B-artiges Geschäftsmodell handelt. Und diese Investitionen werden nicht umsonst sein. Das menschliche Verhalten weist eine gewisse Hartnäckigkeit auf, so dass die Mehrheit der Nutzer ihre Onlinegewohnheiten auch bei einer „Normalisierung“ beibehalten und beim einmal gewählten Service bleiben werden. Dadurch wird die Fortsetzung des Trends zur globalen Online-Präsenz sichergestellt.