Energie ist das zweite Jahr in Folge der Renner

Das Jahr 2022 war bis jetzt in jeder Hinsicht ein herausforderndes Jahr – geopolitisch, wirtschaftlich und finanziell. Und dennoch bot ein Sektor, nämlich der Energiesektor den Aktienanlegern ein deutliches Plus in den Portfolios. Während der gesamte MSCI World Total Return Index seit Jahresbeginn um 20% (per 27. Okt.) zurückging und die meisten anderen Bestandteile zweistellig fielen, stach der Energiesektor mit einem beeindruckenden Gewinn von 44% hervor. Tatsächlich ist das Jahr 2022 bisher das zweitbeste Jahr für den Sektor – seit 20 Jahren – in Bezug auf die Performance und es bleibt abzuwarten, ob es gelingt, die Gewinne von 2021 zu übertreffen.

Als Qualitätsinvestor weisen wir häufig darauf hin, dass der Energiesektor aktuell als solcher wenig bis gar keine Qualität bietet, was sich im zweiten Jahr in Folge als starker Gegenwind für die Performance von Quality-Investments auswirkte. Woran mangelt es den Unternehmen des Energiesektors, um als Qualität zu gelten? War es schon immer so, dass Energieunternehmen die Qualitätskriterien nicht erfüllen, oder hat sich daran etwas geändert? Im aktuellen Umfeld sind es natürlich diese Fragen, mit denen wir uns täglich auseinandersetzen. Lassen Sie uns daher einen Blick auf den Sektor werfen und herausfinden, warum der Energiesektor in Bezug auf den Qualitätsstil weitgehend ein Außenseiter ist.

Wenn Gewinne von den Rohstoffpreisen abhängen

Grundlegende Kriterien bei der Quality-Analyse sind die Dauerhaftigkeit des Geschäftsmodells und die Nachhaltigkeit des Wettbewerbsvorteils, welche in den meisten Fällen einen guten Eindruck über die zukünftigen Aktivitäten geben. Letzteres muss ständig neu erarbeitet werden (z. B. durch Forschung und Entwicklung) und ist langfristig ausgerichtet. Die Produkte oder Dienstleistungen eines Qualitätsunternehmens sind oft essenziell für die Wertschöpfung seiner Kunden, was ihm eine gewisse Resilienz bietet. Dadurch wird die Sensibilität des Umsatzes und der Margen in einem schwierigen Konjunkturumfeld gemildert. Und obwohl kein Unternehmen vollständig vor externen Schocks, Konjunkturabschwüngen oder Nachfrageverschiebungen geschützt ist, bietet das Geschäftsmodell einer Qualitätsaktie in der Regel eine relativ reibungslose Fahrt durch die Zyklen, was die Rendite angeht. Dies ist etwas, was Energieunternehmen nicht bieten können, weil das Herzstück ihrer Tätigkeit ein hochvolatiler und handelbarer Rohstoff mit einem unelastischen Angebots- und Nachfrageprofil ist.

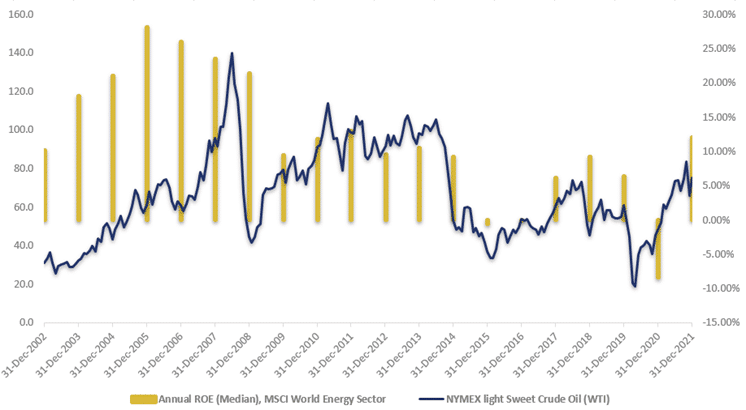

Abb. 1: Jährliche Durchschnittsrendite des MSCI World Energy-Sektors im Vergleich zu den Rohölpreisen (12.2002–12.2021)

Quelle: Hérens Quality AM, Reuters

Sich entwickelnde Industrielandschaft

Öl wird gemeinhin als der volatilste aller Rohstoffe bezeichnet. Wenn die Preisbildung für Ihr wichtigstes Produkt stark von der Politik, von menschengemachten oder natürlichen Krisen, von Spekulationen (Terminkontrakte und Derivate) und indirekt von der OPEC (Produktion) beeinflusst wird, ist die Frage, ob Sie finanziell ein gutes oder ein schlechtes Jahr haben werden, selten eine Funktion der eigenen Bemühungen, sondern eher ein Nebenprodukt der externen Kräfte, die im Spiel sind. (Abb. 1). Aus diesem Grund waren etwa 65% des Gewinnsprungs von Exxon im Jahr 2021 nur auf eine Rohstoffrallye zurückzuführen. Genau aus diesem Grund, fehlt diesem Sektor eine nachhaltige Wachstumsgeschichte.

Kein anderer Sektor ist so unberechenbar

Sicherlich kann argumentiert werden, dass der Energiesektor nicht der einzige Sektor ist, dem von Natur aus eine hohe Volatilität und Zyklizität zugeschrieben wird, wie z.B. der Rohstoffsektor. Trotzdem schafft es dieser immer wieder mal Unternehmen hervorzubringen, die fundamentale Qualitäts- und Bewertungskriterien erfüllen, wenn es auch nur wenige Unternehmen in diesem Sektor sind. Sie sind aber eine Ausnahmeerscheinung innerhalb des Rohstoffsektors und weisen eine bemerkenswerte Widerstandsfähigkeit über die Zyklen hinweg auf. Sie sind dauerhaft in der Lage, Kosten zu absorbieren und verfügen über eine langjährige Geschichte in Bezug auf betriebswirtschaftliche und operative Spitzenleistungen. Seltsamerweise sind Qualitätsunternehmen aus dem Rohstoffsektor eher in Europa, insbesondere in der Schweiz, beheimatet als in den USA. Betrachtet man die historische Entwicklung der Gewinnspannen von Qualitätsaktien im Rohstoffsektor sowie deren Kapitalintensität, so lassen sich relativ leicht gewisse Übereinstimmungen mit dem Energiesektor feststellen.

Abb. 2: EBIT-Marge (%) und Kapitalintensität von Qualität Rohstoffaktien im Vergleich zu Top 6 Energieunternehmen (Median), 31.12.1996–31.12.2021

Quelle: Hérens Quality Asset Management, Reuters

Und obwohl es auf der Seite der Profitabilität durchaus Schwankungen gibt, sind diese nie heftig oder extrem, was man von den sechs Aktien, die kapitalisierungsmäßig gut die Hälfte des MSCI Energy Sektors ausmachen – Exxon Mobil, Chevron Corp., Shell, Conocophillips, TotalEnergies und BP – nicht behaupten kann, insbesondere nicht nach 2008. Ein weiterer wichtiger Punkt ist, dass beide Sektoren zwar von Natur aus kapitalintensiv sind, es aber den Qualitätsfirmen aus dem Rohstoffsektor gelungen ist, ihre Kapitalintensität in den letzten zehn Jahren unter Kontrolle zu halten. Im Gegensatz dazu ist die Kapitalintensität der großen Energieunternehmen trotz schwankender Profitabilität erheblich gestiegen.

Ein goldenes Jahrzehnt für Öl

Es ist erwähnenswert, dass das erste Jahrzehnt in der obigen Grafik – vor 2008-, und das darauffolgende Jahrzehnt ein unterschiedliches Bild für den Energiesektor zeichnet. In den 2000er Jahren war Rohöl einer der bestimmenden Investitionstrends. Angetrieben von einem fundamentalen Treiber– der ständig steigenden Nachfrage Chinas, das nach Energie dürstete, um sein Wirtschaftswachstum zu stützen, zusammen mit anderen Schwellenländern wie z.B. Indien. Die großen Ölproduzenten florierten.– Von 2003 bis 2008 gelang es den Schwergewichten des Sektors, sechs Jahre in Folge ein Umsatzwachstum und eine Steigerung der Gewinnspanne zu erzielen und gleichzeitig kräftige Dividenden zu zahlen. Kein Wunder, dass Exxon Mobil im Jahr 2006 General Electric als größtes Unternehmen der Welt in Bezug auf die Marktkapitalisierung abgelöst hat. Aufgrund dieser kontinuierlichen Verbesserung der Fundamentaldaten– ein Trend, der über Jahre hinweg anhielt, – war Energie in Quality-Portfolios, insbesondere in den USA, keineswegs ein Fremdwort. Da die Erdölproduzenten jedoch ihre Kapazitäten nicht entsprechend ausbauten, um die ständig wachsende Nachfrage zu befriedigen, und somit das Angebot begrenzten, stieg der Preis des schwarzen Goldes exponentiell an, bis die Finanzkrise 2008 dieser unbekümmerten Ära der hohen Renditen ein Ende setzte. Und obwohl sich der Rohölpreis danach wieder erholte, konnten die Bedingungen des „Goldenen Jahrzehnts“ nicht wieder erreicht werden. Auch die Umwelt war dem Sektor nicht mehr wohlgesonnen– noch bevor die Dekarbonisierung zu einem Thema wurde, erlebte der Energiesektor zwei große Schocks: einen in den Jahren 2014–2016, als Schieferöl auf dem Vormarsch war, und den zweiten im Jahr 2020, mit dem die Volatilität endgültig in den Sektor einzog.

Die Welt verändert sich und so auch die Energieunternehmen, die versuchen den Anforderungen einer grüneren Welt gerecht zu werden. Wer weiß, vielleicht findet damit auch ein fundamentaler Wandel statt, um eines Tages wieder in attraktiv bewertete Quality-Portfolios aufgenommen zu werden.