Fragilität

Wurde im Jahr 2019 eine Büchse der Pandora geöffnet? In den vergangenen Jahren haben wir eine scheinbar endlose Abfolge globaler Black-Swan-Ereignisse erlebt – mit wenig Licht am Ende des Tunnels. Vieles deutet darauf hin, dass sich dieses «neue Normal» verfestigt hat. Die Abwärtsrisiken für das reibungslose Funktionieren der Kapitalmärkte haben deutlich zugenommen, da politische Eingriffe das wirtschaftliche Umfeld zunehmend prägen und regulatorische Bestrebungen intensiver werden – ein Spiel ohne klare Gewinner.

Die Vorhersehbarkeit und Transparenz der Unternehmensgewinne haben sich spürbar verschlechtert, was zu einem markanten Anstieg der Einzeltitelvolatilität geführt hat¹. Vor diesem Hintergrund stellt sich die zentrale Frage: Wie sollte ein resilientes Wertschriftenportfolio ausgestaltet sein – eines, das Fragilität standhält und gleichzeitig Wachstum ermöglicht? Nachfolgend skizzieren wir unseren Ansatz.

Wachstumstreiber

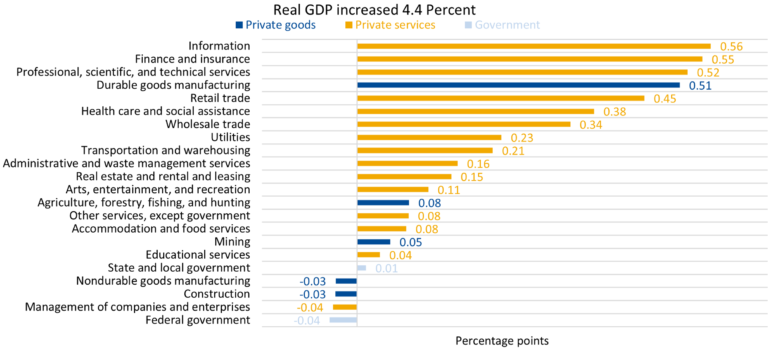

Im aktuellen Umfeld konzentriert sich das Wachstum der Aktienmärkte klar auf eine begrenzte Anzahl von Branchen: KI-nahe Segmente in den USA, der Verteidigungssektor in Europa sowie der Finanzsektor in beiden Regionen. Abbildung 1 zeigt, dass im dritten Quartal 2025 insbesondere der Informations- und der Finanzsektor zu den grössten Beitragsleistenden zum US-BIP-Wachstum zählten und zusammen rund 25 % des gesamten Wachstums ausmachten. Gleichzeitig befindet sich die KI-bezogene Investitionstätigkeit weiterhin in einer frühen Phase ihres Zyklus. Ein Engagement in diesen wachstumsstarken Sektoren ist daher nicht nur wünschenswert, sondern essenziell.

Abbildung 1. Beitrag der Branchen zur prozentualen Veränderung des realen US-BIP, 3. Quartal 2025

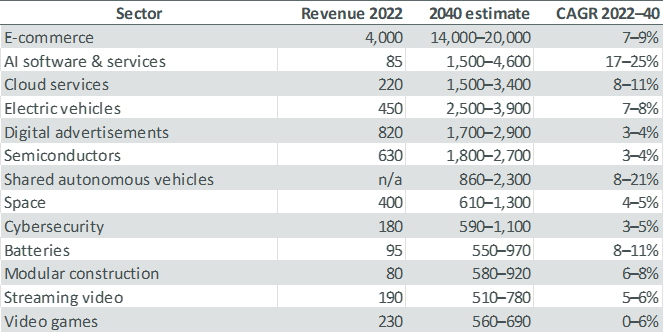

Ein McKinsey-Bericht (Abb. 2), der künftige Wachstumsfelder beleuchtet, kommt zum Schluss, dass der E-Commerce der mit Abstand grösste Wachstumstreiber sein dürfte, wobei weiterhin erhebliches unausgeschöpftes Potenzial besteht. Dieses Wachstum dürfte durch generationelle Verschiebungen im Konsumverhalten sowie durch eine zunehmende Personalisierung vorangetrieben werden. KI-gestützte Kundenerlebnisse sowie Cloud-Dienstleistungen – Sektoren, die bereits 2025 stark im Fokus der Aktienmärkte standen – dürften ihre aussergewöhnlich hohen Wachstumsraten auch langfristig beibehalten.

Abbildung 2. Zukünftige Wachstumsfelder mit Skalierungspotenzial

KI als Disruptor oder wertschöpfendes Instrument?

Der Abbau von Engagements in Branchen, die sich dem rasanten Fortschritt der Künstlichen Intelligenz nicht mehr wirksam entziehen können, gewinnt zunehmend an Bedeutung. Insbesondere Softwareunternehmen sehen sich mit einer kritischen Neubewertung der Nachhaltigkeit ihrer Wettbewerbsvorteile konfrontiert. Auch im Bildungs- und Rechtsdienstleistungssektor beschleunigt sich die Disruption, was zentrale Fragen aufwirft: Sind Unternehmen mit entsprechender Exponierung in der Lage, ihre Wachstumsprognosen aufrechtzuerhalten? Lassen sich Margen verteidigen?

Obwohl viele dieser Unternehmen bereits erhebliche Bewertungskorrekturen erfahren haben, dürfte sich – insbesondere mit dem Übergang von KI-Agenten in den Mainstream – bald zeigen, ob sie dieser intensiveren Prüfung standhalten können oder ob weiteres Abwärtspotenzial besteht. Demgegenüber dürften Sektoren wie Finanzdienstleistungen, Detailhandel und Logistik zu den Profiteuren der KI-Integration zählen. Der Einsatz von KI-Anwendungen verspricht substanzielle Kosteneinsparungen und effizientere operative Abläufe. Dies ermöglicht es diesen Branchen, ihre Produktivität zu steigern und neue Ertragsquellen zu erschliessen.

Die Rolle von Quality-Aktien im aktuellen Marktumfeld

Im Jahr 2025 entwickelten sich Quality-Aktien deutlich schwächer als der breite Aktienmarkt. Diese Underperformance ist hauptsächlich auf die Untergewichtung gegenüber Sektoren mit einer hohen Performance 2025 – wie Verteidigung und Finanzwerte, traditionell Non-Quality-Branchen – sowie gegenüber aufkommenden KI-getriebenen Themen zurückzuführen. Viele frühe Profiteure der KI erfüllen die klassischen Quality-Kriterien bislang noch nicht. Gleichzeitig waren Quality-Portfolios stark auf SaaS-Geschäftsmodelle mit soliden finanziellen Fundamentaldaten ausgerichtet, von denen sich viele angesichts der beschleunigten KI-Disruption schwertaten, ihre Wettbewerbsposition zu verteidigen.

In der Folge haben sich die Bewertungen von Quality-Aktien im Verlauf des Jahres 2025 deutlich komprimiert, was die Wahrscheinlichkeit einer Stilrotation zugunsten von Quality erhöht. Ein gut konstruiertes Quality-Portfolio – das strukturelle Wachstumsthemen beibehält und gleichzeitig breit diversifiziert in defensiven, nicht-zyklischen Sektoren investiert ist – sollte daher wieder überdurchschnittliches Potenzial aufweisen.

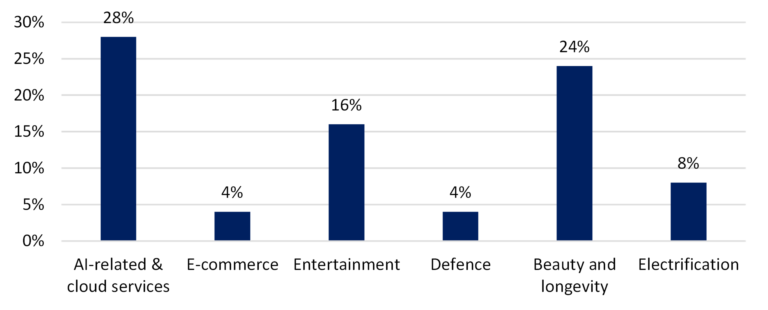

Das Global-Quality-Portfolio (Abb. 3) ist besonders gut gegenüber KI-bezogenen Themen positioniert, gestützt durch die Aufnahme mehrerer neuer Beteiligungen im vergangenen Jahr. Darüber hinaus profitiert es von einer Exponierung gegenüber dem Thema Schönheit und Langlebigkeit – einem säkularen, langfristigen Trend, der sich in den kommenden Jahren weiter beschleunigen dürfte. Zusätzliche Portfolioanpassungen wurden im Einklang mit globalen Nischen vorgenommen, die sowohl kurz- als auch langfristig das höchste Wachstumspotenzial bieten.

Abbildung 3. Exponierung des Global-Quality-Top-25-Portfolios gegenüber globalen Wachstumsthemen

Diversifikation ist entscheidend

Angesichts der aussergewöhnlich hohen Volatilität und der raschen Wechsel zwischen Risk-on- und Risk-off-Stimmung ist der Wert der Portfoliodiversifikation heute höher denn je. Die Märkte scheinen frühere Highflyer auf den Prüfstand zu stellen, während sich künftiges Wachstum voraussichtlich breiter abstützen wird – mit einer stärkeren Ausstrahlung auf Small- und Mid-Cap-Aktien sowie auf Branchen mit moderaterem, dafür nachhaltigerem Wachstum. In diesem Umfeld ist Diversifikation über Anlageklassen, Regionen und Sektoren hinweg nicht nur sinnvoll, sondern essenziell.

Referenzen

- Hérens Quality AM, How the Global Equity Markets are changing, https://hqam.ch/en/how-the-global-equitymarkets-are-changing/.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.