Ein großer böser Wolf

Das Einzige, was die Anleger noch mehr fürchten als die Inflation, ist die sogenannte Stagflation: eine eher seltene Konstellation in der Wirtschaft, bei der die Inflationsraten hoch sind, das Wirtschaftswachstum sich verlangsamt und die Arbeitslosigkeit konstant hoch bleibt. Dieses Ereignis kann verschiedene Ursachen haben, aber meistens gibt es nur zwei Gründe – eine schlechte Wirtschaftspolitik oder ein Versorgungsengpass, wie wir ihn gerade erleben. Die Störungen in der globalen Lieferkette, die zunächst durch die pandemiebedingten Einschränkungen verursacht wurden, werden nun durch ein umfangreiches Paket von Sanktionen verschärft, die gegen Russland als Strafmaßnahme für seine Invasion in die benachbarte Ukraine verhängt wurden. Die Marktreaktion darauf war extrem – die Ölpreise stiegen auf den höchsten Stand seit 2008, während es bei den aus Russland stammenden Rohstoffen wie Nickel zu einem historischen Short-Squeeze kam, der die Preise innerhalb eines Tages um 250 % in die Höhe schnellen ließ und die London Metal Exchange zwang, den Handel einzustellen. Westliche Unternehmen kappen ihre Verbindungen zu Russland, Nord Stream 2 wurde eingefroren und russische Oligarchen versuchen, ihr Vermögen zu retten.

Das globale Wirtschaftswachstum, mit dem viele rechneten, als die Länder endlich die zwei Jahre der Pandemie überwunden hatten, ist nun in Gefahr. Angesichts einer jährlichen Inflationsrate von 7,5 % in den USA und mehrerer für dieses Jahr angestrebter Zinserhöhungen durch die US-Notenbank, war eine Verschlechterung der Aussichten für das Wirtschaftswachstum das Letzte, was die Anleger brauchten. Infolgedessen ist der Goldpreis in die Höhe geschossen, der Energiesektor hat zweistellig zugelegt, während die Wachstumswerte unter Druck gerieten.

Die Vergangenheit kann gute Hinweise auf die Gegenwart geben… aber eben nicht immer

Da Qualitätsunternehmen auf Wachstum ausgerichtet sind, war der Jahresbeginn schwierig, und da die Stagflationskarte nun möglicherweise auf dem Tisch liegt, könnte sich mancher fragen, ob Qualität noch der richtige Ansatz ist. Das letzte Mal, in dem die USA eine Stagflation erlebten, war in den fernen 1970er Jahren, als die nicht nachhaltige Wirtschaftspolitik der US-Notenbank in der Hochkonjunktur der 1950er und 1960er Jahre eine Lohn-Preis-Spirale auslöste, während das Ölembargo der OPEC im Jahr 1973 zu übermäßig hohen Ölpreisen und Engpässen führte. Auch wenn wir heute einige Gemeinsamkeiten mit diesem Ereignis feststellen können, haben sowohl die Welt als auch der US-Aktienmarkt ihr Gesicht in den letzten 50 Jahren viel zu sehr verändert, um Parallelen zur letzten Stagflation zu rechtfertigen.

Die Inflation als solche hingegen ist im historischen Kontext besser nachvollziehbar. Im März 2021 veröffentlichte MMT GlobalValue einen recht interessanten Artikel, in dem sie versuchten festzustellen, ob die Inflation Value Aktien in die Höhe treibt. Bei der Betrachtung der realen Renditen während der Inflationsperioden zwischen 1920 bis 2020 (in denen die Inflationsrate über 5 % lag) zeigte sich, dass Energierohstoffe, Basismetallrohstoffe, sowie Gold und Silber die besten Ergebnisse erzielten, während Technologieaktien, langfristige US-Treasuries (30 Jahre) und Hochzinsanleihen die größten Verlierer waren. Auch wenn diese Ergebnisse durchaus nachvollziehbar sind und ein eher düsteres Bild für risikoreichere Wertpapiere zeichnen, darf man nicht vergessen, dass die Inflation in den USA zuletzt im Jahr 1990 (2021 ausgenommen) die 5 %-Schwelle überschritten hat, als die US-Notenbank noch nicht zugesagt hatte, die Inflationsrate bei 2 % zu halten. Auch der Technologiesektor sah damals anders aus als heute, denn weder Alphabet noch Meta waren damals geboren, während Apple und Microsoft als Hardware-Unternehmen um den Markt für Betriebssysteme kämpften.

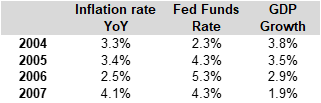

Tabelle.1: Geschichte der US-Inflationsrate

Quelle: Bureau of Labor Statistics, Hérens Quality AM

Lassen Sie uns jedoch der Argumentation halber sehen, wie sich Quality im letzten Zeitraum entwickelt hat, als die Inflation durchweg über 2 % lag (Tabelle 1). Angesichts der steigenden Inflation, der Verlangsamung des BIP-Wachstums und der Erhöhung des Leitzinses durch die US-Notenbank, kann die Situation von 2004 bis 2007 als einigermaßen vergleichbar angesehen werden.

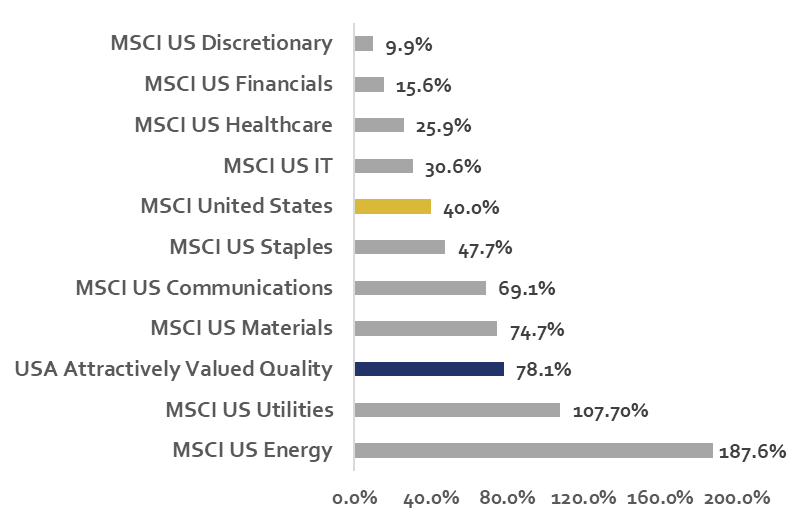

In diesen schwierigen Zeiten konnten sich attraktiv bewertete Qualitätsaktien in den USA deutlich besser entwickeln als die Benchmark (Abb.2). Der Energiesektor war mit einer Rendite von fast 200 % nach wie vor der absolute Spitzenreiter, gefolgt von Utilities. Der Rohstoffsektor, der Rohstoffe und Basismetalle umfasst, hat ebenfalls fast doppelt so hohe Renditen erzielt wie der breite Markt. Auf der anderen Seite dürfte es nicht überraschen, dass der Bereich der Nicht-Basiskonsumgüter in Zeiten hoher Inflation deutlich hinterherhinkte, während der Finanzsektor im Jahr 2007 infolge der sich ausbreitenden Finanzkrise einen massiven Einbruch erlitt. Und während der IT-Sektor ebenfalls hinter dem MSCI US zurückblieb, erzielten Apple 1753 %, Alphabet 277 % und Microsoft 50 % – nur war ihr kumuliertes Gewicht damals zu gering, um das Blatt zu wenden, während die erst- und letztgenannten Werte heute etwa 42 % des Sektors ausmachen (Alphabet wurde in den Bereich Kommunikation umklassifiziert).

Abb.2: Gesamtperformance (USD) für 31.12.2003-31.12.2007

Quelle: Hérens Quality AM, Bloomberg

Wir haben in 20 Jahren einen langen Weg zurückgelegt

Es ist wichtig, noch einmal zu betonen, dass sich sowohl die Marktstruktur als auch die Qualitätslandschaft seither erheblich verändert haben. Im Jahr 2004 stammten beispielsweise nicht weniger als 20 % aller attraktiv bewerteten Qualitätsunternehmen in den USA aus dem Energiesektor, 24 % aus dem Bereich der Nicht-Basiskonsumgüter, während IT mit nur 3 % einen sehr geringen Anteil am Quality Universum hatte. Große Energiekonzerne wie Exxon Mobil, Chevron und Occidental Petroleum wiesen damals wesentlich bessere Finanzkennzahlen auf, die sich jedoch seit 2013 erheblich verschlechterten, da ihre Explorationsinvestitionen den Cashflow unter Druck setzten, die wachsende Verschuldung die Bilanzen aushöhlte und die Ölpreisrezession die Renditen schmälerte – kein ungewöhnliches Szenario für eine kapitalintensive, preisnehmende Branche.

Tabelle.3: Verteilung der attraktiv bewerteten Qualität in den USA, nach Sektoren

Quelle: Hérens Quality AM, MSCI, Bloomberg

Gleichzeitig breitete sich die Digitalisierung weltweit aus, und trieb dadurch die Verlagerung von Hardware zu Software voran, gestaltete den Technologiesektor um und führte zu hochwertigen ökosystemorientierten Geschäftsmodellen mit langfristigen Wachstumsaussichten. Darüber hinaus veränderte sich die Landschaft im Bereich der zyklischen Konsumgüter drastisch, und diejenigen, die sich nicht an die neue „Online“-Realität anpassen konnten, wurden aus dem Markt gedrängt. Auch wenn sich die Branchen, in denen wir Quality finden, im Laufe der Jahre ändern können, bleibt unsere Mission unverändert – die insgesamt besten Unternehmen zu finden, die auf lange Sicht eine überdurchschnittliche Performance liefern. Größe, Preisgestaltungsmacht, führende Marktpositionen, unternehmenskritische Produkte und Dienstleistungen, wiederkehrende Einnahmen sind zeitlose qualitative Kriterien (Inflation oder nicht), auf denen unser Ansatz beruht. Daher wird sich Quality letztendlich die Qualität durchsetzen.

___________________________

1 MMT GlobalValue (2021) Value-Studie “Inflation – Gut fur Value-Aktien?”