Wenn der Kapitän das Schiff verlassen muss

Bevor ein Verwaltungsrat die schwerwiegende Entscheidung trifft, einen CEO abzusetzen, muss ein aussergewöhnlich triftiger Grund vorliegen. Meist handelt es sich dabei um einen Reputationsskandal – und selbst dieser reicht nicht immer aus, wie das Beispiel von Elon Musk zeigt – oder um eine anhaltende finanzielle und/oder operative Unterperformance. Die Unternehmensgeschichte kennt zahlreiche Fälle von CEOs, die aufgrund unzureichender Leistungen abgesetzt wurden, darunter Carly Fiorina (HP), Olli-Pekka Kallasvuo (Nokia) und John Flannery (GE). Kein Unternehmen ist vor den Folgen eines leistungsschwachen CEO gefeit. Verwaltungsräte müssen daher darauf vorbereitet sein, rasch und entschlossen zu handeln. Unsere Analysen zeigen, dass sich das Risiko einer solchen Leistungsschwäche deutlich reduziert, wenn der CEO über einschlägige Branchenerfahrung verfügt und einen akademischen Hintergrund mitbringt, der eng mit dem Kerngeschäft des Unternehmens verknüpft ist.

Fakten machen den Unterschied

Eine Reihe wissenschaftlicher Studien hat untersucht, welche Eigenschaften CEOs aufweisen, die tendenziell die besten Ergebnisse erzielen. Gründer-CEOs zeigen durchweg eine hohe Leistungsfähigkeit¹, da sie in der Regel bereit sind, grössere Risiken einzugehen und aggressiver in Innovationen zu investieren². Zudem verfügen sie über ein tiefes Verständnis ihrer Produkte, Technologien, Marktnischen und Kundenbedürfnisse. Darüber hinaus spielen die Kompetenzen des CEO eine zentrale Rolle. Besonders wichtig sind fundierte Marktkenntnisse – also die Fähigkeit, Wachstum zu priorisieren, statt sich lediglich auf die Aufrechterhaltung des bestehenden Geschäfts zu konzentrieren³. Studien zeigen, dass CEOs mit ausgeprägter branchenspezifischer Erfahrung tendenziell bessere kurzfristige Ergebnisse erzielen, während Generalisten häufig zunächst einen Leistungsrückgang verzeichnen. Dieser kann jedoch kompensiert werden, wenn der Generalist-CEO eine lange Betriebszugehörigkeit mitbringt⁴. Eine weitere Untersuchung analysierte die Performance von CEOs in Krisenzeiten. Während COVID-19 erzielten intern beförderte CEOs höhere Cash-Renditen als extern rekrutierte Führungskräfte. Ausschlaggebend dafür waren ihr vertieftes Wissen über interne Abläufe und eine engere Vertrautheit mit der Belegschaft, die unter Bedingungen höherer Unsicherheit zu schnelleren und präziseren Entscheidungen führte⁵.

Bereits vor einem Jahrzehnt haben wir untersucht, ob Branchenerfahrung im Modeeinzelhandel, in der IT und in der Pharmaindustrie eine Rolle spielt⁶. Die Ergebnisse zeigten, dass CEOs in der IT-Branche und im Modeeinzelhandel überwiegend Gründer, Produktentwicklungsleiter oder – im Modebereich – professionelle Merchandiser waren. In der Pharmaindustrie hingegen stammten CEOs häufiger aus den Bereichen Recht, Finanzen oder allgemeiner Betriebswirtschaft. Der Vergleich dieser Profile mit der Börsenperformance ergab, dass CEOs mit ausgewiesener Erfahrung im Modeeinzelhandel und in der IT deutlich bessere Resultate erzielten als Führungskräfte ohne entsprechende Expertise. In der Pharmabranche hingegen liess sich diese Annahme nicht bestätigen.

Übertreffen innovative CEOs ihre Konkurrenz?

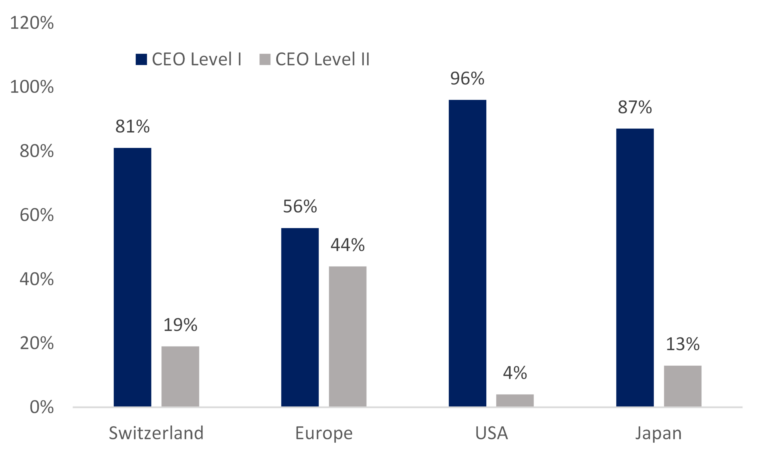

In unserer aktuellen Studie haben wir die Branchenabdeckung auf jene Sektoren ausgeweitet, in denen hochwertige Unternehmen besonders stark vertreten sind: Technologie, Gesundheitsausrüstung, Pharmazeutika, Maschinenbau, Gaming sowie Unterhaltung. Zudem haben wir den Analysezeitraum verlängert – von 2004 bis November 2025. Die Ergebnisse zeigen, dass CEOs ohne einschlägige Erfahrung die geringste Wahrscheinlichkeit haben, ihre jeweilige Branchenbenchmark zu übertreffen (Stufe III). Deutlich besser schneiden CEOs ab, die über branchenspezifische und produktentwicklungsbezogene Erfahrung verfügen (Stufe III), oder über umfassende Erfahrung in einem verwandten Geschäftsbereich (Stufe II).

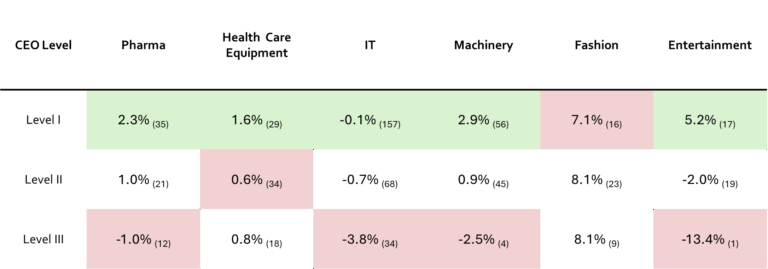

Abbildung 1: CEO-Performance nach Hintergrundniveau

Der höchste Anteil an CEOs mit branchenrelevantem Hintergrund, die eine überdurchschnittliche Performance erzielen, findet sich im Modeeinzelhandel. Dort übertreffen 75 % der CEOs der Stufe I und 78 % der CEOs der Stufe II ihre jeweilige Branchenbenchmark. Luxusmarken wie Hermès und LVMH – geführt von Familien mit aussergewöhnlich tiefem Branchenwissen und einem ausgeprägten Gespür für Märkte und Konsumententrends – haben ihre Sektoren entsprechend deutlich übertroffen. Am anderen Ende des Spektrums steht die Pharmabranche, in der der Hintergrund eines CEO offenbar eine geringere Rolle spielt: Der Anteil der überdurchschnittlich und unterdurchschnittlich erfolgreichen CEOs unterscheidet sich kaum. Bemerkenswert ist zudem, dass in allen Branchen ausser der Pharmabranche CEOs der Stufe I deutlich länger im Amt bleiben.

Die Analyse der Unternehmensperformance im Vergleich zur jeweiligen Branchenbenchmark zeigt, dass ein CEO mit branchenspezifischer Erfahrung – ein Level-I-CEO – für die Aktionäre in der Regel den grössten Vorteil bietet.

Abbildung 2: Relative CEO-Performance nach Hintergrundniveau (vs. Branchenindex)

In nahezu allen Branchen – mit Ausnahme des Modeeinzelhandels – erzielen die qualifiziertesten CEOs (Stufe I) im Vergleich zu ihren Kollegen überdurchschnittliche Ergebnisse. CEOs der Stufe III bleiben hingegen in vier von sechs Branchen hinter dem Branchenbenchmark zurück.

Die deutlichste und statistisch signifikanteste Underperformance zeigt sich in der Technologiebranche. Dies deutet darauf hin, dass die Qualifikation von CEOs in diesem Sektor besonders sorgfältig überwacht werden sollte.

CEO-Niveau in Quality Unternehmen

Wir berücksichtigen diese Erkenntnisse in unserem Anlageprozess. Die Qualifikation des CEO ist zwar nicht der allein ausschlaggebende Faktor für unsere Anlageentscheide, kann eine Kaufempfehlung jedoch wesentlich stützen oder schwächen – insbesondere beim Vergleich von Unternehmen innerhalb derselben Branche.

Bemerkenswert ist, dass in keinem unserer regionalen Portfolios ein Unternehmen von einem CEO der Stufe III geführt wird. Stattdessen bevorzugen wir Unternehmen mit hochqualifizierten Führungskräften. Dabei richtet sich unser besonderes Augenmerk auf Unternehmen in den Vereinigten Staaten.

Abbildung 3: Konzentration der fünf grössten Aktien im S&P 500

Angesichts des Mehrwerts, den hochqualifizierte CEOs in Quality-orientierten Portfolios schaffen, sind entsprechende Unternehmen gut für eine langfristige Wertschöpfung positioniert. Besonders positiv bewerten wir auch Unternehmen, die von Gründern oder erfahrenen Branchenkennern geführt werden, da diese in der Regel strategische Klarheit mit operativem Fachwissen und einem ausgeprägten Verständnis für Kundenpräferenzen verbinden.

Selbstverständlich müssen die Qualifikationen des CEO im Kontext anderer Governance-Faktoren beurteilt werden – etwa der Stärke des Verwaltungsrats oder der unternehmensweiten Entscheidungskultur –, um ein umfassendes Bild der Unternehmens-Quality zu erhalten. Dennoch bleibt der CEO die zentrale Führungsperson, die massgeblich bestimmt, ob ein Unternehmen in die «richtige Richtung» gesteuert wird.

Referenzen

1. Adams, R., Almeida, H., & Ferreira, D. (2009). Understanding the relationship between founder–CEOs and firm performance. Journal of Empirical Finance, 16(1), 136–150.

2. Li, M., & Patel, P. C. (2019). Jack of all, master of all? CEO generalist experience and firm performance. The Leadership Quarterly, 30(3), 320–334.

3. Kannan-Narasimhan, R. (Priya), Wang, R., & Zhu, P. (2023). Founder versus agent CEOs: Effects of founder status and power on firm innovation and cost of capital. Journal of Business Research, 167(114180).

4. Wang, X., Li, Y., Fu, C., & Yue, Z. (2025). Does CEO Competence Affect Enterprises’ Financial Performance? International Review of Economics & Finance, 99(104001).

5. Haque, M. R., Choi, B., Lee, D., & Wright, S. (2022). Insider vs. Outsider CEO and Firm Performance: Evidence from the Covid-19 Pandemic. Finance Research Letters, 47, Part A(102609).

6. Barber, F., & Bistrova, J. (2015). Many CEOs aren’t breakthrough innovators (and that’s OK). Harvard Business Review, 4.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.