Déjà-vu der Zölle

Trump ist nicht zum ersten Mal Präsident der USA, und es ist auch nicht das erste Mal, dass er im Rahmen seiner MAGA-Bemühungen Zölle auf Waren von US-Handelspartnern verhängt (link). Im Jahr 2018 haben wir ähnliche Ereignisse erlebt, wenn auch nicht in demselben dramatischen Ausmass. Vor acht Jahren waren nur 4.1% der gesamten Einfuhren in die USA von Zöllen betroffen, hauptsächlich Stahl, Aluminium, Waschmaschinen und Solarpaneele. Untersuchungen zeigen, dass diese Massnahmen wie versteckte Steuern wirkten und das Wirtschaftswachstum bremsten1.

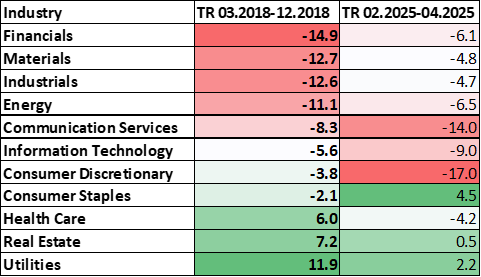

Die Ergebnisse widersprachen im Wesentlichen den angestrebten Zielen: Die Zölle konnten die Beschäftigung nicht ankurbeln, die Produktion wurde durch steigende Kosten und ausländische Vergeltungsmassnahmen behindert. Es überrascht nicht, dass der Aktienmarkt negativ auf diese politische Intervention reagierte. Finanzwerte, Werkstoffe, Industriewerte und Energie waren die Sektoren mit der schwächsten Performance im Jahr 2018 nach den Zollankündigungen.

Abbildung 1: Total Return (in %) nach Branchen in 2018, 2025

Die jetzige Situation ist eine völlig andere, denn sie betrifft die Mehrheit der US-Einfuhren. Für fast alle Importe gilt ein Zollsatz von 10%, für einige sogar ein noch höherer, wie beispielsweise 25% für Stahl und 3000% für Solarpaneele.

Erste Prognosen geben Aufschluss darüber, wie sich diese Entwicklungen auf das Wirtschaftswachstum und die Inflation auswirken könnten. Laut OECD würde ein pauschaler Zoll von 10 % auf alle Nicht-Rohstoffimporte in und aus den USA insbesondere das BIP-Wachstum in Mexiko, den USA und Kanada stark belasten. Darüber hinaus könnte eine künstlich angekurbelte Inflation die USA daran hindern, die Zinssätze zu senken oder sogar zu einer Kehrtwende der Geldpolitik zwingen, falls die Teuerung ausser Kontrolle gerät.

Abbildung 2: Geschätzte Auswirkungen einer Zollerhöhung um 10% auf alle Einfuhren von Nicht-Rohstoffen in und aus den USA im Jahr 3

Allein die Zölle vom 2. April werden laut Yale Lab3 das reale BIP-Wachstum in den USA im Jahr 2025 um 0.5 Prozentpunkte und im Jahr 2026 um 0.1 Prozentpunkte verringern.

In den Earnings Calls der Unternehmen finden sich Anzeichen dafür, dass sie die Preise erhöhen und die zollbedingten Kosten an die Kunden weitergeben wollen. Da die multinationalen Unternehmen in den USA stark globalisiert sind und eine rasche Umstellung der Lieferkette in naher Zukunft kaum möglich ist, könnten die Auswirkungen dieser Massnahmen erheblich sein.

Abbildung 3: S&P 500 Earnings Downgrade nach dem ‘Liberation Day’

Die Gewinnprognosen der US-Unternehmen wurden seit dem „Liberation Day“ nach unten korrigiert und die Auswirkungen auf die Rentabilität dürften daher deutlich spürbar werden. Angesichts der anhaltend hohen Unsicherheit verschieben viele Unternehmen zudem ihre Investitionsausgaben. Eine zentrale und bislang unbeantwortete Frage bleibt: Hat der Markt die Drosselung des Gewinnwachstums vollständig eingepreist?

Niemand gewinnt einen Handelskrieg

Untersuchungen über frühere Erfahrungen mit Handelskriegen und der Einführung von Zöllen zeigen, dass solche Massnahmen nur selten einen Nutzen für die beteiligten Parteien bringen. Eine Studie, die 150 Länder von 1963 bis 2014 umfasst, zeigt, dass Zollerhöhungen mittelfristig deutlich negative Auswirkungen auf Produktion, Investitionen und Produktivität haben4. Eine andere Analyse legt nahe, dass Zollschocks tendenziell stärkere wirtschaftliche Auswirkungen haben als handelspolitische Unsicherheit5.

Wer profitiert, wer verliert? Die ökonomischen Folgen der Zollwelle

Bereits jetzt lassen sich erste potenzielle Gewinner und Verlierer der aktuellen Zollwelle erkennen. Softwareunternehmen, die ERP-Systeme anbieten, die für die Verwaltung unterbrochener Lieferketten unerlässlich sind, verzeichnen eine wachsende Nachfrage. Jedes Technologieunternehmen, das Lösungen für die operative Effizienz anbietet, dürfte von der aktuellen Lage ebenfalls profitieren. Zu den weiteren möglichen Gewinnern gehören kostenbewusste Einzelhändler wie Costco, Kroger, Dollar General und Dollar Tree. Dank ihrer günstigen Kostenstruktur und lokaler Beschaffungsstrategien können sie flexibler auf Veränderungen reagieren und ihre Lieferketten schneller anpassen. Auf der Verliererseite stehen Unternehmen, die stark von der Produktion in China abhängig sind, wie Walmart und Amazon sowie Mode- und Sportartikelmarken wie Nike, Gap und Skechers, die wahrscheinlich mit negativen Auswirkungen rechnen müssen. Der Halbleitersektor scheint am stärksten betroffen zu sein, insbesondere im Segment der fortschrittlichen Chips, da er von strategischer Bedeutung ist und Beschränkungen, Sanktionen und Regulierungen ausgesetzt ist.

Der weitere Weg für den Industriesektor bleibt ungewiss. Zwar versuchen viele Unternehmen die steigenden Kosten an die Endverbraucher weitergeben. Es ist jedoch unklar, ob dies langfristig möglich ist, ohne die Nachfrage zu beeinträchtigen.

Marktsicht auf die Auswirkungen der Tarife

Im Verlauf des Februars und März zeichnete sich an den Aktienmärkten eine deutliche Sektorrotation ab: Investoren verlagerten ihr Kapital vermehrt in defensive Branchen, während zyklische und wachstumsorientierte Unternehmen unter erhöhtem Verkaufsdruck standen. Besonders stark betroffen waren Unternehmen mit hoher Fertigungsabhängigkeit von China, darunter Nvidia, Apple und Nike, die zu den größten Verlierern zählten. Ob die Märkte die Auswirkungen der Zölle auf das Wachstum und die Unternehmensgewinne bereits vollständig eingepreist haben, bleibt abzuwarten. Es ist wahrscheinlich, dass es zu weiteren Rückgängen kommen wird, insbesondere in Sektoren, in denen der Markt die Risiken noch nicht vollständig berücksichtigt hat. Die Lage wird zusätzlich erschwert durch die Frage, inwieweit Unternehmen in der Lage sind, sich an die neuen Zollvorschriften anzupassen und gleichzeitig ihre Wertschöpfungsketten – insbesondere in der Halbleiterindustrie – unter Kontrolle zu halten. Diese Unsicherheit verstärkt die Volatilität und könnte die Marktstimmung auch in den kommenden Monaten belasten.

Quellen

- Amiti, M., Redding, S. J., & Weinstein, D. E. (2019). The impact of the 2018 tariffs on prices and welfare. Journal of Economic Perspectives, 33(4), 187-210.

- OECD Economic Outlook, Interim Report March 2025.

- The Fiscal, Economic, and Distributional Effects of All U.S. Tariffs Enacted in 2025 Through April, Published by: Yale Budget Lab, 2025

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.