Was passiert an den Aktienmärkten?

Die Märkte haben sämtliche Gewinne wieder abgegeben, die sie im Zuge des Optimismus nach der Wahl Donald Trumps verzeichnet hatten. Auslöser der aktuellen Entwicklung ist der von Trump initiierte globale Handelskonflikt. Neue Zölle sowie erhebliche Unsicherheiten hinsichtlich der künftigen Zusammensetzung und Ausrichtung der US-Regierung belasten das Marktumfeld spürbar. Besonders stark unter Druck stehen Wachstumswerte, allen voran Unternehmen aus dem Technologiesektor. Zusätzliche Verunsicherung entsteht durch mögliche Vergeltungsmassnahmen sowie stockende Verhandlungen zwischen den Handelspartnern. Auch eine Rezession rückt zunehmend in den Bereich des Möglichen – ein Szenario, das sich inzwischen in der Marktstimmung widerspiegelt: Viele Anleger reagieren mit Zurückhaltung, die Risikobereitschaft nimmt deutlich ab.

Um was geht es?

Welche Probleme will die Trump-Regierung mit ihrer Handelspolitik adressieren? In den USA haben sich über Jahre hinweg strukturelle Ungleichgewichte aufgebaut, die von früheren Regierungen kaum konsequent angegangen wurden. Themen wie das hohe Haushaltsdefizit, das zunehmende Leistungsbilanzdefizit und der Rückgang der industriellen Wertschöpfung stehen nun im Fokus der aktuellen Regierung.

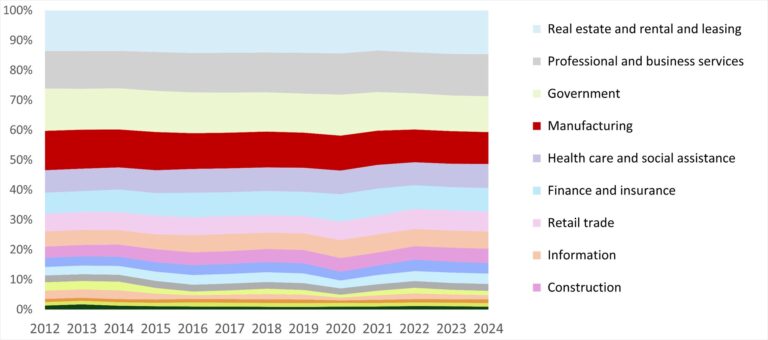

Besonders deutlich zeigt sich die Entwicklung im verarbeitenden Gewerbe: Dessen Anteil am US-amerikanischen Bruttoinlandsprodukt ist in den vergangenen zehn Jahren um rund 20 % gesunken – ein markanter Rückgang, der diesen Sektor stärker trifft als viele andere Wirtschaftszweige.

Abbildung 1: Beitrag der Industrie zum BIP in den USA

Parallel zur handelspolitischen Debatte steigt die Staatsverschuldung der USA weiter an. Wie der Vorsitzende der US-Notenbank, Jerome Powell, betont, ist der aktuelle Trend langfristig nicht tragfähig. Für das Jahr 2024 wird ein Schuldenstand von über 120 % des Bruttoinlandsprodukts erwartet. Auch wenn das Niveau damit noch unter jenem von Japan liegt, ist der Handlungsbedarf offensichtlich. Um die Tragfähigkeit der Staatsfinanzen zu sichern und die Belastung durch Refinanzierungen – insbesondere im aktuellen Zinsumfeld – zu begrenzen, sind strukturelle Massnahmen unausweichlich.

Abbildung 2: Staatsverschuldung in % des BIP

Auch das anhaltend hohe Handelsbilanzdefizit der USA gibt Anlass zur Sorge. Es wächst kontinuierlich und dürfte sich 2024 durch die geplante Einführung zusätzlicher Zölle weiter verschärfen. Die grössten Handelsungleichgewichte bestehen gegenüber China, der Europäischen Union, der Schweiz und Mexiko.

Abbildung 3: US-Handelsdefizit, in Mio. USD

Der Plan zur Bewältigung dieser Herausforderungen umfasst höhere Zölle, einen schwächeren US-Dollar, die Umwandlung von US-Staatsanleihen im Besitz ausländischer Regierungen in 100-jährige Anleihen sowie eine Senkung der Finanzierungskosten für die US-Industrie. Auch das Thema Sicherheit wird als Verhandlungselement genutzt: Geringere US-Zahlungen an die NATO sollen zu höheren Verteidigungsausgaben anderer Länder führen. Diese Strategie könnte unter dem Namen „Mar-a-Lago-Abkommen“ (MALA) bekannt werden – in Anlehnung an historische Wirtschaftsvereinbarungen wie Bretton Woods oder das Plaza-Abkommen, die beide einen prägenden Einfluss auf das globale Finanzsystem hatten.

Steuern wir auf eine Wirtschaftskrise zu?

Obwohl das Hauptziel der Trump-Regierung darin besteht, Amerika wieder „gross“ zu machen, wächst die Sorge an den Märkten vor einer möglichen Rezession – nicht nur in den USA, sondern weltweit. Angesichts der spürbaren Auswirkungen der US-Zölle auf die heimische Wirtschaft und den globalen Handel erscheint dieses Szenario zunehmend realistisch.

Zwar bleiben die „harten“ wirtschaftlichen Kennzahlen, auf die sich auch die US-Notenbank (Fed) konzentriert, bislang stabil: Die Inflation ist unter Kontrolle, und der Arbeitsmarkt zeigt sich nach wie vor robust. Dennoch mehren sich bei den Frühindikatoren die Warnsignale. Die Verbraucherstimmung hat sich eingetrübt, da viele Haushalte die inflationären Effekte der Zollpolitik fürchten. Während die Industrie zu Jahresbeginn noch von einem Anstieg der Auftragseingänge profitierte, welche durch die vorsorgliche Lageraufstockung der Kunden angesichts möglicher Handelsbarrieren ausgelöst wurde, sorgt die andauernde Unsicherheit mittlerweile für Zurückhaltung bei Investitionen. Zugleich berichten Unternehmen von steigenden Kosten und bereiten sich darauf vor, diese durch erneute Preiserhöhungen an die Verbraucher weiterzugeben.

Was bedeutet das alles für Aktienportfolios?

Wir gehen davon aus, dass der Abwärtsdruck auf die Märkte sowie die erhöhte Volatilität anhalten werden – bedingt durch die anhaltende Unsicherheit, sowie die laufende Evaluierung der Zollauswirkungen und möglicher Vergeltungsmassnahmen. Gleichzeitig sind die Bewertungen zurückgegangen, insbesondere bei Wachstumswerten, zyklischen Unternehmen sowie jenen, die stark vom Import- und Exportgeschäft abhängig sind.

Abbildung 4: Bewertungsniveaus (PE) der S&P Value- und Growth-Indizes

Historisch gesehen bieten Quality-Anlagen in Phasen erhöhter Volatilität einen gewissen Schutz. Wie die Grafik zeigt, schneiden Quality-Aktien bei zunehmender Volatilität tendenziell besser ab als Nicht-Quality-Aktien.

Abbildung 5: Quality vs. Non-Quality in verschiedenen Volatilitätsphasen

Unternehmen mit solider wirtschaftlicher Basis und stabiler Finanzkraft erweisen sich in der Regel als widerstandsfähiger. Im aktuellen Umfeld spielt auch eine geringe Abhängigkeit von Im-/Exporten eine wichtige Rolle. Zwar ist kein Unternehmen gänzlich gegen Marktabschwünge gefeit, doch könnten die derzeitigen Bedingungen eine Kaufgelegenheit bieten: Unternehmen, die zuvor hoch bewertet waren, werden aktuell mit einem Abschlag gegenüber ihren historischen Bewertungsniveaus gehandelt.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.