Anfang Oktober 2025 befinden sich US-Aktien nahe an ihren Rekordhochs. Aber hinter den Schlagzeilen der Indizes ist der Markt von 2025 alles andere als gewöhnlich. Eine kleine Gruppe von AI-Nutzniessern hat den grössten Teil der Gewinne erzielt; Mega-Caps dominieren die Indexergebnisse; Privatanleger wenden sich wieder hochriskanten Hebelgeschäften zu; von AI bedrohte Unternehmen schwanken stark; traditionelle «Quality» Aktien bleiben zurück; und alle – von Unternehmenschefs bis hin zu Daytradern – jagen dem nächsten grossen Thema hinterher.

Renditeverteilung: AI-Gewinner vs. alle anderen

Das bestimmende Merkmal des Marktes von 2025 ist die Dispersion – die wachsende Kluft zwischen der kleinen Gruppe der KI-Gewinnern und der grossen Mehrheit börsenkotierter Unternehmen. Seit der Einführung von ChatGPT und dem daraus entstandenen Investitionszyklus haben laut Morgan Stanley Unternehmen aus der KI-Infrastruktur – Hyperscale-Cloud-Plattformen, führende Chiphersteller, Halbleiterzulieferer, Datenzentrenbetreiber und Energieversorger – rund drei Viertel der Gewinne des S&P 500 erzielt und stehen gleichzeitig für etwa 80% des Gewinnwachstums sowie etwa 90% des mit der Rally verbundenen Wachstums der Investitionsausgaben. Kurz gesagt: Das Marktwachstum wird von wenigen, spezialisierten Akteuren getragen.

Das zeigt sich deutlich an den verschiedenen Indizes: Der kapitalgewichtete S&P 500 – dominiert von den grössten KI-Unternehmen – legte seit Jahresbeginn um 14,5% (in USD) zu, während der gleichgewichtete S&P 500 um 8,1% (in USD) gestiegen ist. Diese Divergenz verdeutlicht die Marktstreuung: Je grösser und KI-fokussierter ein Unternehmen, desto stärker der warscheinliche Beitrag zur Indexperformance in diesem Jahr. Der MSCI Technology hat sich seit Jahresbeginn um satte 26% (in USD) verteuert.

Der Aufstieg von Passiven-Investments und den Mag-7

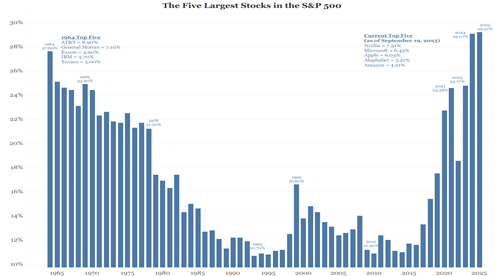

Die Marktkonzentration des S&P 500 hat ein historisches hoch erreicht, eine Dynamik, die nicht nur von der Stimmung der Anleger, sondern auch von der fundamentalen Outperformance seiner grössten Bestandteile angetrieben wird.

Abbildung 1: S&P 500 Konzentration der fünf grössten Aktien

Die Folge davon ist eine starke Konzentration der Ertragskraft – die 50 führenden Unternehmen tragen mittlerweile 69,2% zum gesamten langfrist-igen Gewinnwachstum des S&P 500 bei. Diese Zahl stellt einen massiven Anstieg gegenüber den 51,1,% vor zehn Jahren dar und unterstreicht den strukturellen Wandel hin zu einer kleinen Gruppe innovationsgetriebenen Unternehmen, welche für den Grossteil des fundamentalen Gweinnwachstums des Index verantwortlich ist.

Die Daten zeigen einen tiefgreifenden Wandel der Marktstruktur. Der S&P 500 ist längst kein diversifizierter Indikator für die US-Wirtschaft mehr, sondern eine konzentrierte, aktiv verwaltete Wette auf wenige Technologieunternehmen. Passive Anleger, die vermeintlich breit investieren, tragen damit hohe Klumpenrisiken, die eng mit dem Schicksal dieser wenigen Unternehmen verknüpft sind. Und das in einer Zeit, in der OpenAI Branchen von der Grundversorgung über die Personalbeschaffung bis zur Hardware (Apple, sei auf der Hut!) umwälzt und Neo-Clouds wie Nebius und CoreWeave die Dominanz der Hyperscaler herausfordern.

Ganze Branchen im Fadenkreuz von Language Learning Models (LLMs)

In Branchen, die als besonders KI-gefährdet gelten, ist die Volatilität deutlich gestiegen. So verlor das Marktforschungsunternehmen Gartner Inc nach gesenkten Prognosen innerhalb einer Woche rund 30%, da Anleger einen Wechsel der Kunden zu KI-basierten Alternativen befürchteten. Auch Werbeagenturen stehen unter Druck: WPP Plc hat über 50%, Omnicom rund 15% an Wert eingebüsst – aus Sorge, KI könnte die Werbeerstellugn automatisieren. Ähnlich ergeht es Personalvermittlern wie ManpowerGroup (-30%) und Robert Half (-50%), da Märkte erwarten, dass Automatisierung ihre Dienstleistungen verdrängen könnte. Kurzum: Unternehmen, die auf der “falschen Seite” der KI-Revolution stehen, erleben 2025 starke Kursverluste und hohe Volatilität.

Das Qualitätsdilemma: Warum Rentabilität in Ungnade gefallen ist

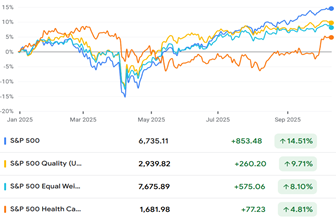

Traditionell fundamental qualitätsstarke Unternehmen mit stabilen Gewinnen, soliden Bilanzen und geringer Verschuldung haben sich im risikofreudigen Markt 2025 deutlich unterdurchschnittlich entwickelt. Laut Barclays blieb der breitere Faktor “Quality” – abgesehen von wenigen Mega-Cap-Techführern – zurück: Unternehmen mit robusten Fundamentaldaten erzielten zwar stabile Ergebnisse, gerieten jedoch in einem auf kurzfristiges Wachstum fokussierten Markt ins Hintertreffen.

Abbildung 2: Unterschiedliche S&P 500 Performances

Traditionell defensive Sektoren veranschaulichen diesen Qualitätsrückstand. Health-Care-Aktien, sonst als rezessionsresistent und qualitativ hochwertig geltend, blieben 2025 über weite Strecken deutlich hinter dem Markt zurück und erholten sich erst Ende des dritten Quartals, bevor sie zu Beginn des vierten Quartals eine Rallye anführten. Auch Basiskonsumgüter und andere defensive Ertragsbringer hinkten hinterher. Diese Underperformance ist in einem Jahr hoher makroökonomischer Unsicherheit ungewöhnlich und zeigt, dass der Mangel an Wachstumsfantasie selbst stabile Qualitätswerte zumindest kurzfristig belasten kanne.

Auf der Suchen ach dem nächsten grossen Ding und den Echos der Dotcom-Ära

Am 6. Oktober sorgte OpenAI für Begeisterung unter AMD-Aktionären: Das Unternehmen verpflichtete sich, ab 2026 Hunderttausende High-End-KI-Chips (rund 6 Gigawatt Rechenleistung) zu kaufen – ein Vertrag im Wert von mehreren Dutzend Milliarden Dollar. Zudem erhielt OpenAI eine Option auf bis zu 10% der AMD-Aktien zum symbolischen Preis von 0,01$. Trotz mancher Skepsis stieg die Aktie in wenigen Tagen um 40%, was AMDs Marktkapitalisierung um über 100 Mrd. $ erhöhte. Kurz darauf erhöhte Cantor Fitzgerald sein Nvidia-Kursziel von 240$ auf 300$, was einem Aufwärtspotenzial von 56% und einer Bewertung von über 7 Billionen Dollar entspräche. Beobachter wie Jeff Bezos und Paul Tudor Jones ziehen inzwischen Parallelen zur Dotcom-Blase: Euphorie überlagert oft Fundamentaldaten. Während bullische Stimmung solche Phasen verlängern kann, warenen IWF-Offizielle vor den Risiken einer “einseitigen, KI-getriebenen Rallye” – eine Stimmungswende oder enttäuschende Gewinne konnten deutliche Korrekturen auslösen. Daher sollte immer das individuelle Risikoprofil konsequent im Auge behalten werden.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.