2025 Rückblick

Gerät der Quality-Stil unter Druck?

Triumph von Momentum und Non-Quality

Nach einem holprigen Start ins Jahr 2025 sorgten Zölle, militärische Konflikte rund um den Globus sowie politische Eingriffe in Unternehmen für aussergewöhnlich hohe Unsicherheit auf allen Ebenen – von Staaten über Geschäftsmodelle bis hin zu einzelnen Sektoren. In einem solchen Umfeld hatten Quality-Aktien, die traditionell als sicherer Hafen gelten, Mühe, Schutz zu bieten. Währenddessen setzten Unternehmen, die abseits standen, ihre starke Ergebnisdynamik fort: steigende Gewinne, wachsende Marktanteile und hohe Profitabilität – wobei der Markt die zugrunde liegenden Fundamentaldaten weitgehend ignorierte.

Den Softwaresektor traf es besonders stark. Historisch eines der wachstumsstärksten Segmente mit nahezu 100 % wiederkehrenden Umsätzen, ausserordentlich hoher Profitabilität, nicht kapitalintensiven Geschäftsmodellen und robusten Bilanzen, entwickelte er sich im Zuge der Marktverwerfungen unterdurchschnittlich. Gleichzeitig stammten die Top-Performer aus Bereichen, die hohen Unsicherheiten und Risiken ausgesetzt waren sowie sich verändernden globalen Trends: KI-bezogene Unternehmen, Verteidigung und Finanzwerte. Die meisten starken Performer gehörten dem Non-Quality-Segment an. Während einzelne Quality-Titel von der KI-Welle profitieren konnten (z. B. Nvidia und Arista), dominierten Aktien mit schwächeren Quality-Merkmalen (z. B. Broadcom, Oracle, AMD, Seagate) die Aufmerksamkeit.

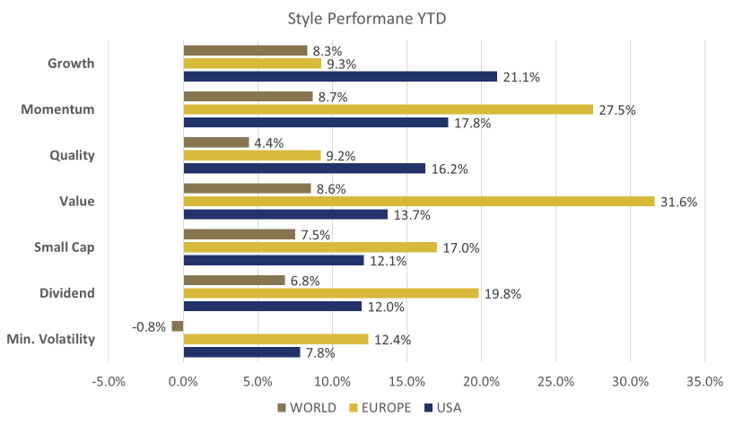

In Europa erlebte Quality Investing die schwächste Phase seit den 1990er-Jahren und blieb deutlich hinter Value- und Momentum-Strategien zurück (9,2 % vs. 32 % bzw. 27,5 %). In den USA, wo die Risikobereitschaft im KI-Bereich stark zunahm, hinkte Quality hinter Growth und Momentum her, übertraf jedoch defensivere Strategien wie Dividenden, Minimum Volatility und Value.

Bemerkenswert ist, dass der MSCI World Quality Index in EUR kaum die Nulllinie überschritt – ein Hinweis darauf, dass selbst ein KI-getriebener Markt keine hohen Renditen für Quality generieren konnte. Währungsbewegungen belasteten europäische Investoren zusätzlich, da der USD gegenüber EUR und CHF stark nachgab – in einem Tempo, das seit mehreren Jahren nicht mehr beobachtet wurde –, während die US-Zinsen rückläufig waren.

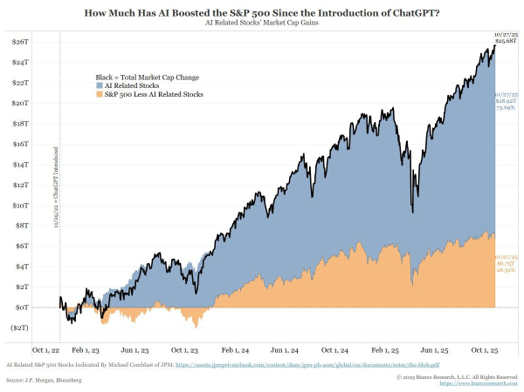

Der Markt konzentrierte sich insgesamt stark auf eine enge Gruppe vermeintlicher künftiger Gewinner (Abb. 2) und trieb Erwartungen sowie Bewertungen auf Niveaus, die wenig Toleranz für Fehler zuliessen. Dieses Umfeld liess viele qualitativ hochwertige Geschäftsmodelle temporär unbeachtet und eröffnete damit Chancen für Quality-Investoren.

Abb. 1: Gesamtrendite 2025 nach Regionen basierend auf MSCI-Regionalindizes (Währungen: USA – in USD, Europa – in EUR, Welt – in EUR)

Abb. 2: Kumulierte Marktkapitalisierungsgewinne von KI-bezogenen Aktien vs. S&P 500 (ohne KI-Aktien) seit der Einführung von ChatGPT im Oktober 2022

Den gesamten Jahresbericht können Sie über den untenstehenden Link abrufen.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.