1H 2025 Marktrückblick

‘Alles verdrängen und bei Kursrücksetzern einfach kaufen’

Ab Januar 2025 richtete sich die Aufmerksamkeit der Marktteilnehmer verstärkt auf das soziale Netzwerk Truth Social sowie auf die anlaufende Berichtssaison. Trumps handelspolitische Manöver wirkten sich spürbar auf die Märkte aus: Sie begünstigten eine Umschichtung in defensivere Sektoren und rückten den Value-Stil stärker in den Fokus. Bemerkenswert war dabei, dass der Markt schon bald in den sogenannten «TACO»-Modus überging (Trump Always Chickens Out) – eine Art kollektive Erwartungshaltung, wonach Trump letztlich vor harten Massnahmen zurückschreckt. Dies führte dazu, dass negative Nachrichten rasch relativiert wurden und sich eine W-förmige Erholung herausbildete.

Weltweite militärische Konflikte entwickelten sich zu einem weiteren bedeutenden Marktfaktor: Der Goldpreis stieg deutlich an, während Rüstungsaktien von der geopolitischen Unsicherheit sowie den angekündigten staatlichen Investitionen in die Verteidigungsindustrie profitierten. Rezessions- und Stagflationssorgen flackerten punktuell auf, blieben jedoch ohne nachhaltigen Einfluss auf die Märkte – die Kurse bewegten sich weiterhin nahe ihrer Allzeithochs. Auch die makroökonomischen Daten lösten bislang keine spürbare Verunsicherung bei den Anlegern aus. Während in Europa die Zinsen weiter sinken, verharren sie in den USA in einer Phase des Abwartens.

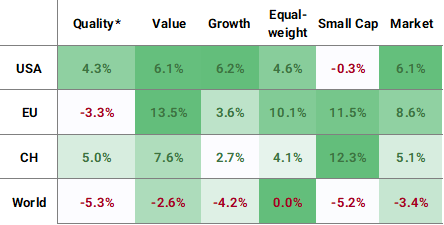

Trotz erheblicher Volatilität in der ersten Jahreshälfte erzielte der US-Aktienmarkt eine Nettogesamtrendite von 6.1% (MSCI USA in USD). Frühe Sorgen über neue Zölle erwiesen sich rasch als übertrieben und wurden durch neuen Optimismus ersetzt, insbesondere im Zusammenhang mit Fortschritten bei künstlicher Intelligenz und der Erwartung möglicher Steuersenkungen. Der MSCI World (in EUR) schloss den Berichtszeitraum leicht im Minus, vor allem aufgrund der ungünstigen Entwicklung des USD/EUR-Wechselkurses.

Sowohl in den USA als auch in Europa zählte der Industriesektor zu den wachstumsstärksten Branchen, mit einer Performance von +13% (in USD) beziehungsweise +17% (in EUR). Treiber dieser Entwicklung war vor allem die starke Performance von Rüstungsunternehmen. In Europa konnte der Finanzsektor den Industriesektor sogar übertreffen: Angetrieben von den grossen Geschäftsbanken erzielte er eine beeindruckende Rendite von 23.2%. In den USA folgte der Sektor Kommunikationsdienste mit +11% als zweitbeste Branche. Er profitierte insbesondere von Schwergewichten wie Meta und Netflix sowie von der robusten Entwicklung im Bereich Online-Glücksspiel.

Deutlich schwächer entwickelten sich die zyklischen Konsumgüter, die in beiden Regionen unter Druck standen. In den USA lag die Wertentwicklung bei –3% (in USD), in Europa bei –7% (in EUR). Belastend wirkten sich Zölle und sich wandelnde Konsumtrends in den Bereichen Bekleidung, Schuhe und Einzelhandel aus.

Der Value-Investmentstil dominierte insbesondere in Europa und schnitt deutlich besser ab als andere Anlagestile. Ausschlaggebend dafür waren die starken Gewinne im Bankensektor. Der Growth-Stil entwickelte sich in Europa am schwächsten, belastet durch Rezessionssorgen und die Angst vor einem möglichen Handelskrieg, welche die Anleger zu defensiveren Positionierungen veranlassten.

Auch in den USA führten defensive Anlagestrategien wie Minimum Volatility und Dividendenfokus die Performanceranglisten an. Quality zeigte eine ähnliche Entwicklung wie Growth und blieb hinter den defensiven Ansätzen zurück.

Mit Blick nach vorne erwarten wir, dass die nächsten grösseren Marktbewegungen massgeblich durch Aussagen der US-Notenbank, Veränderungen in den makroökonomischen Daten sowie geopolitische Entwicklungen bestimmt werden.

Abb. 1: Performance (TR) per 30.06.2025 nach Regionen, basierend auf MSCI-Regionalindizes (Währungen: USA – in USD, EU – in EUR, CH – in CHF, Welt – in EUR); * – Hérens Quality Portfolios

Den gesamten Halbjahresbericht können Sie über den untenstehenden Link abrufen.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.