Ein Jahr voller Achterbahnfahrten für Quality Investitionen in der Schweiz

Im Jahr 2022 erlebten die Aktienmärkte extreme Turbulenzen, was bei Quality Investitionen sowohl in der Schweiz als auch in anderen Regionen der Welt zu erheblichen Performance-Einbussen führte. Während die Schweiz von dem massiven Anstieg der Inflation und den Zinserhöhungen weitgehend verschont blieb – obwohl beide Parameter einen Aufwärtstrend verzeichneten -, spürten die Schweizer Unternehmen als global agierende Akteure die Auswirkungen des verlangsamten Wirtschaftswachstums und der schwachen Konsumentenstimmung. Unsere Überzeugung ist seit jeher, dass Quality-Unternehmen aufgrund ihres Charakters selbst dann robust bleiben, wenn die operative Dynamik eine vorübergehende Schwächephase durchlaufen würde. Allerdings suchten Anleger in ihrem Bestreben, ihre Werte zu schützen, vermehrt Zuflucht in Bargeld oder Rohstoffen, die aufgrund des Krieges in der Ukraine sprunghaft anstiegen. Dadurch wurde die Stimmung eindeutig von den unmittelbaren, kurzfristigen Ängsten geprägt, während das langfristige Bild vernachlässigt wurde. Fundamentale Qualität und nachhaltige Geschäftsmodelle – Faktoren, die bekanntlich solide langfristige Renditen für Aktionäre generieren – wurden in diesen turbulenten Zeiten weitgehend ignoriert und boten den Anlegern keinen Schutz.

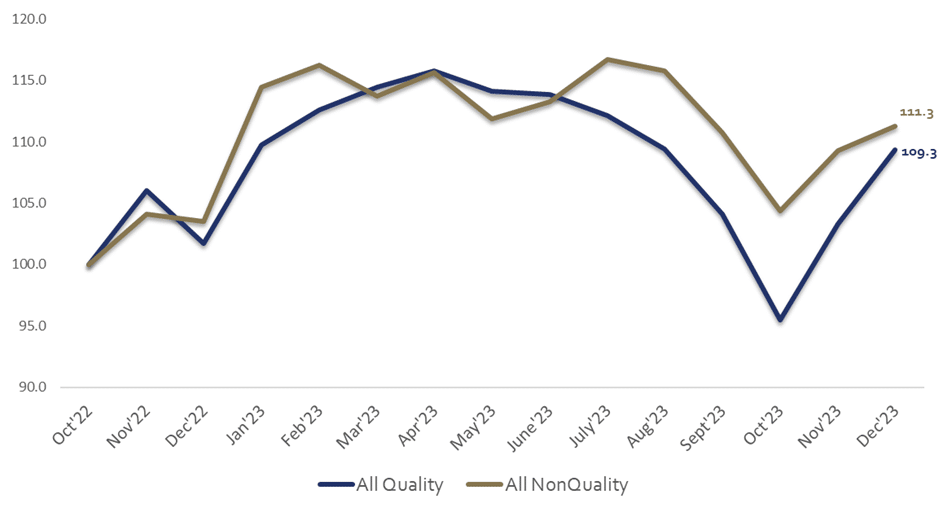

Abbildung 1: Indexierte Total Return Performance (Oktober 2022=100) von Quality- und nicht-Quality-Clustern, unabhängig von der Bewertung (Brutto, in CHF) 30.10.2022-31.12.2023

Nachdem sich die Panik Anfang 2023 gelegt hatte, kehrte die Vernunft auf dem Markt wieder zurück. Wie erwartet begannen die Anleger zu Beginn des Jahres 2023 wettbewerbsfähige und finanziell solide Unternehmen zu kaufen. All die Punkte, auf die wir im Jahr 2022 unermüdlich hingewiesen haben – nämlich, dass Quality Aktien aufgrund ihrer starken Preissetzungsmacht und ihrer gut strukturierten Kostenbasis mehr als gut gerüstet sind, um mit exogenen Schocks und einer Inflation der Inputkosten umzugehen – werden nun endlich auch vom Markt anerkannt.

Infolgedessen erholten sich Qualitätsaktien in der Schweiz zu Beginn des Jahres 2023 und hielten sich bis Ende Mai gut. Doch dann wendete sich das Blatt, und Nicht-Quality Aktien bekamen einen plötzlichen Aufwind, getrieben durch Unternehmen aus dem Finanzsektor (siehe Abbildung 1). Während wir mit unserem Quality Schweiz Fonds nur in sehr geringem Masse im Finanzsektor alloziert sind (4.5% Gewichtung), sind die Finanzwerte in der breiteren Benchmark deutlich höher gewichtet (16% im MSCI Schweiz). Während der Berichtssaison im Sommer fielen gewisse Quality Titel in Ungnade. Die allgemeine Stimmung verschlechterte sich und ein vorsichtiger Ausblick wurde meist als Zeichen der Schwäche interpretiert, obwohl die operativen Leistungen stets sehr solide waren.

Gegen Ende des Jahres 2023 drehten die Märkte erneut, und die Rallye von Quality war im November so stark, dass es dem Quality Schweiz Fonds in nur einem Monat gelang, die im Laufe des Jahres aufgelaufene Underperformance wettzumachen und im Dezember eine Outperformance zu generieren. Damit konnten wir im Quality Schweiz Fonds das Jahr 2023 sowohl absolut wie auch relativ mit einer positiven Performance beenden.

Den gesamten Jahresrückblick 2023 für den Switzerland Quality Fund können Sie über den untenstehenden Link abrufen.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.