Historische Momentaufnahme

Hoch kaufen, noch höher verkaufen – das ist das zentrale Prinzip von Momentum-Aktien. Für Anleger, die das Jahrzehnt nach der Dotcom-Blase im Gedächtnis haben, mag das kontraintuitiv erscheinen. Auf den ersten Blick wirkt es unlogisch, eine Aktie zu kaufen, die bereits deutlich gestiegen ist. Wie nachhaltig ist dieses Momentum? Und umgekehrt: Ist es wirklich angenehmer, nach einem Kursrückgang einzusteigen – und damit womöglich in einen Abwärtstrend hineinzukaufen? Wie sicher kann man sein, dass es sich nicht um den Beginn einer längeren Abwärtsphase handelt oder dass der langfristige Compounding-Effekt eines mehrjährigen Gewinners nicht doch gebrochen ist?

Die historische Entwicklung der wichtigsten Anlagestile – von klassischen Value- und Growth-Ansätzen bis hin zu Momentum-Strategien – zeigt klar: Momentum zählt seit Jahrzehnten zu den erfolgreichsten Strategien.

Abbildung 1: Entwicklung von Anlagestilen in verschiedenen Jahrzehnten

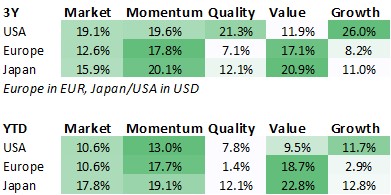

Auch in den 2020er-Jahren hält Momentum mit den erfolgreichsten Anlagestilen in den regionalen Märkten Schritt: Growth in den USA sowie Value in Europa und Japan. Diese Entwicklung bestätigt unsere frühere Einschätzung, dass globale Trends für Anleger zunehmend wichtiger sind als der traditionelle finanzielle Status Quo (siehe Insights).

Abbildung 2: Performance der MSCI-Faktorindizes, lokal, Netto-TR, per 31.08.2025

Eine Reihe von Verzerrungen

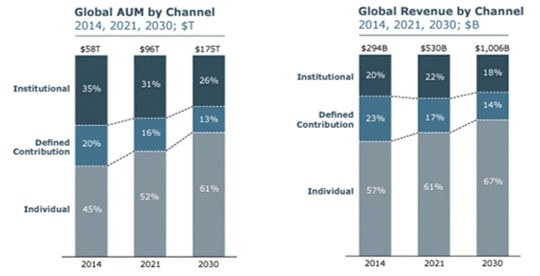

Mehrere Faktoren stützen die starke Performance von Momentum: das Herdenverhalten von Anlegern und andere kognitive Verzerrungen, der Aufstieg passiver Anlageformen sowie die zunehmende Demokratisierung der Märkte. Investieren ist heute deutlich einfacher – begünstigt durch einen leichteren Marktzugang, niedrigere Handelsgebühren, eine Fülle an Informationen und die breite Verfügbarkeit von Anlageplattformen. Zusammen mit dem allgemeinen Vermögenswachstum hat dies zu erheblichen Zuflüssen seitens privater Anleger geführt. Diese Dynamik dürfte anhalten und das langfristige Marktwachstum weiter unterstützen (siehe Abb. 3).

Abbildung 3: Globales verwaltetes Vermögen nach Anlegertyp

Die Folgen sind deutlich sichtbar: Meme-Aktien, erhöhte Volatilität und die Popularität thematischer Anlagen – etwa in den Bereichen Elektrofahrzeuge, Cannabis oder Kernenergie. Diese Kräfte verstärken naturgemäss die Outperformance von Momentum-Strategien. Studien zeigen zudem, dass Privatanleger häufig nur wenige Minuten in die Analyse von Unternehmen investieren und ihre Anlageentscheidungen primär auf Kurscharts stützen².

Privatanleger neigen stärker zu Verhaltensverzerrungen als professionelle Investoren. Dazu zählen Konservativitäts- und Repräsentativitätsverzerrungen ebenso wie emotionale Verzerrungen – etwa Verlustaversion, Selbstüberschätzung und Selbstzuschreibung³. Emotionales Verhalten, getrieben von FOMO (fear of missing out), Angst, Gier und Herdentrieb, bleibt ein wesentlicher Einflussfaktor für die Finanzmärkte

Passives Investieren

Passives Investieren, insbesondere über Index-Tracker, hat sich zu einer bedeutenden Marktkraft entwickelt. Von ihrer Konstruktion her sind diese Strategien faktisch momentumgetrieben: Durch die Gewichtung nach Marktkapitalisierung werden Zuflüsse in Aktien von Unternehmen mit bereits starker Performance gelenkt, was deren Performance weiter verstärkt und so einen sich selbst verstärkenden Kreislauf erzeugt. Davon profitieren vor allem Large-Cap-Aktien.

Diese Dynamik birgt jedoch Risiken. Weichen Aktienkurse zu stark vom fairen Wert ab, können Unternehmen am Ende ungerechtfertigt hohe Bewertungen erreichen. Ein wirtschaftlicher Abschwung könnte den Kreislauf durchbrechen und dazu führen, dass Momentum-Strategien eine unterdurchschnittliche Performance erzielen.

Quality+Momentum – die beste Kombination?

Momentum kann sich rasch umkehren – hier bietet die Kombination mit Quality einen Puffer bei deutlichen Kursrückgängen. In der Vergangenheit haben sich Quality-Unternehmen in Abschwungphasen widerstandsfähiger gezeigt, gestützt durch starke Bilanzen, solide Unternehmensführung und Preissetzungsmacht.

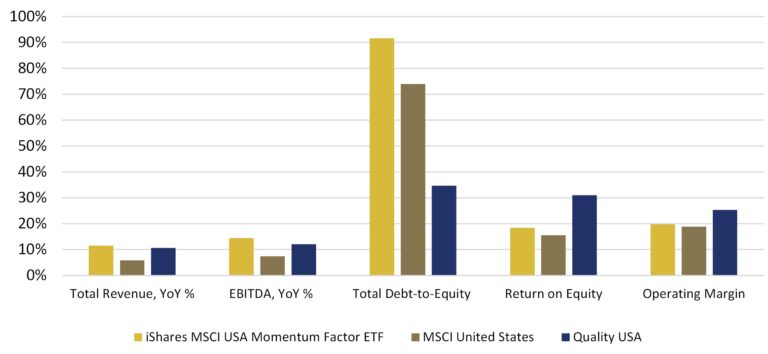

Eine Analyse von Momentum-Aktien zeigt, dass die Verschuldung der Unternehmen in der Regel über dem Marktdurchschnitt liegt. Während Rentabilität und Margen weitgehend mit dem Markt übereinstimmen, bleiben sie bei fast allen Finanzkennzahlen hinter Quality-Unternehmen zurück. Dennoch erreichen Momentum-Unternehmen Wachstumsraten, die jenen von Quality-Unternehmen vergleichbar sind – und beide Stile übertreffen den breiteren Markt.

Abbildung 4: Grundlegende Merkmale von Momentum vs. Quality vs. Markt

In jüngster Zeit waren Momentum-Aktien vor allem im Rüstungs- und Banksektor zu finden – Sektoren mit schwächeren Bilanzen und, im Falle der Rüstungsindustrie, einer vergleichsweise begrenzten Ertragskraft. Dies unterstreicht die Bedeutung von Quality-Faktoren, insbesondere angesichts der schwächeren Fundamentaldaten vieler Momentum-Aktien.

Starke Finanzkennzahlen sind in Zeiten eines wirtschaftlichen Abschwungs oder reduzierter staatlicher Unterstützung von entscheidender Bedeutung – beides Faktoren, die in der Vergangenheit wesentliche Treiber für Momentum-Aktien waren. Zudem ist Momentum-Investing naturgemäss mit einer hohen Umschlagshäufigkeit verbunden. Die Integration eines Quality-Ansatzes kann dazu beitragen, diese Umschlagshäufigkeit zu reduzieren und die Handelskosten zu senken, die sonst die Performance belasten würden.

Referenzen

- https://www.robeco.com/en-int/insights/2021/09/momentum-is-a-self-fulfilling-prophecy-and-therein-lies-its-strength

- Huang, Jinsui & Zhang, Peiying & Zhang, Junbin. (2023). Understanding Momentum and Reversal Investing Strategies. Journal of Economics, Finance and Accounting Studies. 5. 106-112.

- Laarits, Toomas and Wurgler, Jeffrey A., The Research Behavior of Individual Investors (March 20, 2025).

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.