Jahre der Dominanz

In den letzten zehn Jahren hat der MSCI USA Index den europäischen Markt in 8 von 10 Jahren outperformt und dabei eine Gesamtrendite von 240 % erzielt und damit den europäischen Markt um 70 % übertroffen (jeweils in lokaler Währung. Zudem gelang es nur 31 Aktien im europäischen Index, die Rendite des MSCI USA in diesem Zeitraum zu übertreffen. Der Einfluss von US-Aktien hat seit 2014 erheblich zugenommen, und der Anteil amerikanischer Unternehmen im MSCI World ist von 58 % auf 73 % gestiegen. Im vergangenen Jahr wurde die Dominanz des US-Marktes noch deutlicher: Die amerikanische Wirtschaft war nicht nur weitaus widerstandsfähiger, sondern US-Unternehmen erwiesen sich auch als die wichtigsten Wegbereiter für die Einführung von KI. Das Jahr endete mit einem „Red Sweep“ auf der anderen Seite des Atlantiks, der die Sorgen um die Wettbewerbsfähigkeit der europäischen Unternehmen verstärkte.

Die Geschichte zweier Märkte

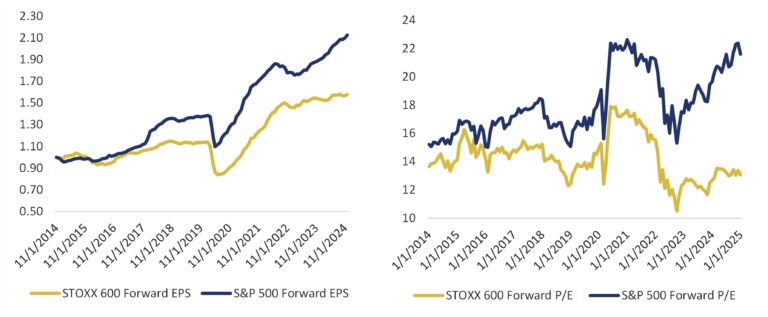

Die langfristige Outperformance des US-Marktes ist unter anderem auf ein deutlich schnelleres Gewinnwachstum zurückzuführen, was sich auch in den steigenden Gewinnmultiplikatoren niederschlägt wie in Abb. 1 dargestellt. Der US-Markt hat in den letzten zehn Jahren eine durchschnittliche jährliche Wachstumsrate des Gewinns pro Aktie von 8 % erzielt, verglichen mit nur 5 % in Europa. Darüber hinaus liegt die Bewertung in den USA derzeit auf dem höchsten Stand seit zehn Jahren, während die Bewertungen in Europa zurückgegangen sind. Die Bewertungslücke hat sich in den letzten Jahren deutlich vergrössert, da die europäische Wirtschaft mit Inflations- und Zinsschocks zu kämpfen hatte, während die US-Wirtschaft ähnliche Gegenwinde fast unbeschadet überstanden hat.

Abbildung 1: S&P 500 und STOXX 600 forward EPS (links, indexed growth) und forward P/E (rechts)

Der “Magnificent 7”-Effekt

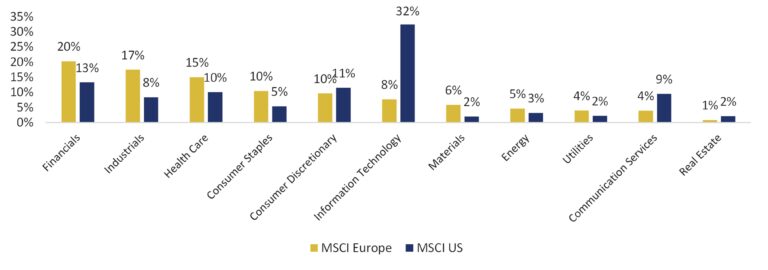

Strukturelle Unterschiede zwischen den beiden Märkten sind ein Hauptgrund für das Leistungsgefälle. Der europäische Markt ist nach wie vor stark auf Sektoren der alten Volkswirtschaften ausgerichtet. Wie aus Abb. 2 hervorgeht, entfallen beispielsweise nur 8 % des MSCI Europe auf den IT-Sektor, während es beim MSCI USA 32 % sind.

Abbildung 2: Zusammensetzung des Aktienmarkts in den USA und Europa nach Sektoren

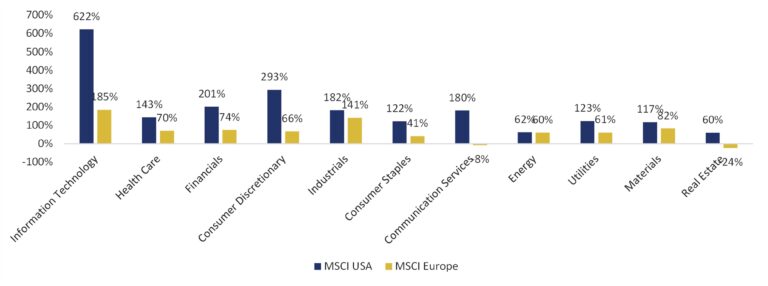

Die Etablierung der grossen Technologieunternehmen und ihre zunehmende Dominanz in den US-Aktienindizes waren ein wesentlicher Grund für die aussergewöhnliche Performance des US-Marktes, sowohl in Bezug auf die Fundamentaldaten als auch auf die Aktienkurse, was ihn zu einem Paradies für passive Anleger macht. Im Gegensatz dazu erfordert der europäische Markt einen selektiveren Ansatz. Bei den europäischen „Schwergewichten“ handelt es sich nach wie vor überwiegend um stabile Cash-Cow-Unternehmen wie Nestle und AstraZeneca, die nicht mit dem Ertragspotenzial der führenden Unternehmen der „Digital Economy“ mithalten können. Lässt man die „Magnificent 7“ ausser Acht, sinkt die Zehnjahres-Gesamtrendite des US-Marktes auf etwa 160 % (in USD), was immer noch doppelt so hoch ist wie in Europa. Wie aus Abbildung 3 hervorgeht, liegt die Performance europäischer Unternehmen ausnahmslos in allen Sektoren hinter der ihrer US-Pendants zurück.

Abbildung 3: Performance nach Sektoren MSCI USA vs. MSCI Europe (2014-2024)

Die Ursachen der Kluft

Die Kluft zwischen den beiden Regionen ist sowohl auf kulturelle als auch auf wirtschaftliche Faktoren zurückzuführen. Europa hat mit einem stagnierenden Bevölkerungswachstum zu kämpfen, während die USA von der Einwanderung profitiert haben. Die Energieunabhängigkeit hat es den USA ermöglicht, Inflationsschocks zu begrenzen, während Europa mit einer Energiekrise zu kämpfen hat(te). Als die Zentralbanken begannen, die Zinssätze anzuheben, wurde die europäische Wirtschaft aufgrund ihrer stärkeren Abhängigkeit von variablen Zinssätzen und weniger grosszügigen Steuerausgaben härter getroffen. Darüber hinaus haben die wirtschaftlichen Herausforderungen, mit denen Europa konfrontiert ist, die politische Fragmentierung in der Region vertieft. Schliesslich haben im Laufe der Jahre strengere Vorschriften, eine konservativere und lockerere Unternehmenskultur und weniger Risikokapitalinvestitionen Europas Fähigkeit beeinträchtigt, globale Technologieführer zu fördern, die zunehmend zur treibenden Kraft der US-Wirtschaft werden.

Qualität in Europa

Die Ausnahmestellung der USA hat bereits einige Anleger dazu veranlasst, sich zu fragen, ob eine geografische Diversifizierung noch sinnvoll ist. Die Struktur des europäischen Marktes kann jedoch auch als eine Stärke und nicht als ein Nachteil betrachtet werden. Die schwache Performance des europäischen Marktes ist nicht auf einen Mangel an Qualität zurückzuführen, sondern vielmehr auf eine Kombination aus externen Faktoren und Marktspezifika. Während die USA eine breite Auswahl an qualitativ hochwertigen Unternehmen der New Economy bieten, ist Europa etwas ausgeglichener und beherbergt viele hochwertige, attraktiv bewertete Marktführer aus traditionellen Wirtschaftssektoren. So erwies sich der europäische Markt mit seinem Fokus auf die «Old Economy» im Jahr 2022 als vorteilhaft für die globalen Portfolios, als die wechselnden makroökonomischen Gezeiten Value-Aktien begünstigten. Da wir uns nach wie vor in einem Hochzinsumfeld mit erhöhten Inflationsrisiken befinden und die Bewertungsniveaus in den USA gegen frühere Höchststände anlaufen, bleibt die Diversifizierung von wesentlicher Bedeutung.

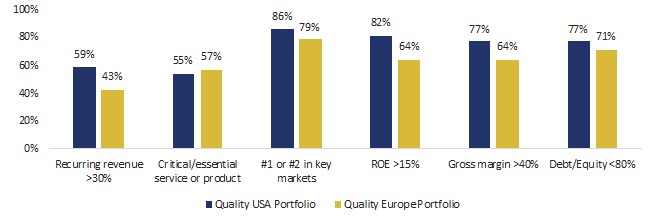

Unserer Ansicht nach bietet der europäische Markt ein attraktives Terrain für die Identifizierung von attraktiv bewerteten Qualitätsunternehmen. Wie in Abb. 4 dargestellt, ist das Qualitätsprofil unseres europäischen Portfolios mit dem des US-Portfolios durchaus vergleichbar. Die Hauptunterschiede ergeben sich aus einer höheren Konzentration von Softwareunternehmen im US-Portfolio, was zu höheren wiederkehrenden Umsätzen und Margen beiträgt.

Abbildung 4: Qualitätsmerkmale vom Quality USA Portfolio und Quality Europe Portfolio

Während Qualitätsunternehmen wie ASML und Hermès sehr bekannt sind, gibt es viele weniger prominente europäische Qualitätsunternehmen, die erfolgreich von globalen säkularen Trends profitiert haben und sich effektiv von den nationalen makroökonomischen Herausforderungen abgekoppelt haben. Durch Investitionen in Innovation und Agilität sind diese Unternehmen in der Lage, Wachstum und Renditen über dem Marktdurchschnitt zu erzielen. Atlas Copco ist beispielsweise ein wichtiger Lieferant von Vakuumtechnologie für den Halbleitersektor, der Softwareanbieter Sage hat erfolgreich auf Cloud umgestellt, und der Informationsdienstleister Wolters Kluwer hat sein tiefes Fachwissen genutzt, um das Wachstum durch digitale Transformation und KI-gestützte Lösungen voranzutreiben.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.