ESG-Gegenreaktion und Marktumpositionierung

In den vergangenen zwei Jahren haben die Finanzmärkte eine starke Gegenreaktion gegen ESG- und Nachhaltigkeitstrends erlebt, die durch die Wahl von Donald Trump und eine Hinwendung zu konservativeren Wirtschaftspolitiken beschleunigt wurde. Viele Wall-Street-Institutionen haben ihre Initiativen zu Diversität, Gleichheit und Inklusion sowie andere nachhaltigkeitsbezogene Praktiken zurückgefahren.

Abbildung 1: US-Unternehmen geben DEI-Richtlinien auf

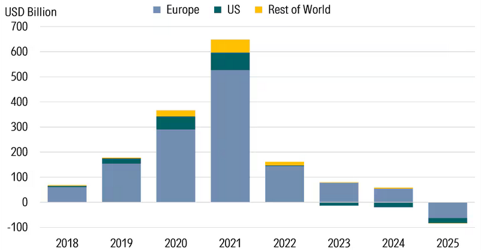

In Europa zielt die Omnibus-Regulierung darauf ab, die ESG-Berichtspflichten zu lockern, um die Wettbewerbsfähigkeit in einem anspruchsvolleren geopolitischen Umfeld zu schützen. Diese Verschiebung spiegelt sich deutlich in den Fondszuflüssen wider. Laut Morningstar (Abb. 2) sind die ESG-Zuflüsse seit 2021 erheblich zurückgegangen, wobei 2025 in Europa erstmals Nettoabflüsse verzeichnet wurden und in den USA weiterhin Abflüsse zu verzeichnen sind (drittes Jahr in Folge). ESG-ETFs stehen weiterhin unter Druck, da Anleger mit immateriellen, langfristigen Ergebnissen, gemischter Performance, geringerem regulatorischen Rückhalt und geopolitischer Unsicherheit konfrontiert sind.

Abbildung 2: Jährliche globale Mittelflüsse nachhaltiger Fonds

ESG wurde möglicherweise überreguliert und übermässig vermarktet, was eher Greenwashing als echte Wirkung gefördert hat. Doch jetzt könnte es möglicherweise der perfekte Zeitpunkt sein, das Thema Nachhaltigkeit erneut zu betrachten, das letztes Jahr gute Renditen erzielt hat und gleichzeitig Raum für zukünftiges Wachstum lässt.

Angesichts der Fragilität der Öllieferketten und mehrerer Engpässe werden die Gespräche über Nachhaltigkeit wieder aufgenommen, um Unternehmen widerstandsfähiger und unabhängiger von fossilen Brennstoffen zu machen. Kann die aktuelle Situation mehr Investitionen in Nachhaltigkeit und Effizienz anregen?

Vorteilhafte Megatrends und strukturelles Ungleichgewicht

Nachhaltigkeit, Effizienz und Elektrifizierung bleiben mächtige Megatrends, die das Industriewachstum unterstützen. In einer Welt des intensiven Wettbewerbs wird Kosteneffizienz zu einem entscheidenden Faktor, und Industrieunternehmen spielen eine Schlüsselrolle, indem sie Technologien und Ausrüstungen bereitstellen, die es Unternehmen ermöglichen, ihre Produktivität zu steigern und Emissionen zu reduzieren.

Industrieunternehmen sind die wichtigsten Wegbereiter des Übergangs zu grüneren Volkswirtschaften. Es besteht jedoch ein interessantes Ungleichgewicht: Nachhaltigkeits- und Klimaindizes wie jene von MSCI sind stark auf Technologie-, Finanz- und Gesundheitssektoren ausgerichtet, während Industrieunternehmen unterrepräsentiert sind. So weist der MSCI World Climate Transition Index 31% Technologie und 15% Finanzwerte auf, der MSCI ACWI SDG Impact Index 21% Gesundheitswesen und 18% IT. Portfolios mit stärkerem Indstrieengagement bieten dagegen eine direktere Beteiligung am Nachhaltigkeitsübergang, erwirtschaften einen höheren Anteil an “grünen Einnahmen” und profitieren von einer Nachfrage, die zunehmend durch geschäftliche Bedürfnisse statt durch Regulierung getrieben wird. Im nachhaltigen Qualitätsportfolio von OHOR beträgt dieser Anteil durchschnittlich 34 %.

Ein weiterer unterstützender Trend: Capex und Infrastruktur

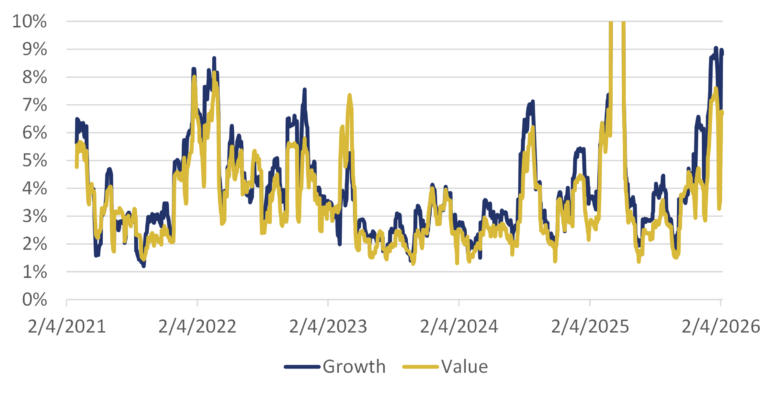

Bis zum jüngsten Ölpreisschock waren sinkende Zinssätze einer der Haupttreiber der industriellen Investitionsausgaben. Dieses Umfeld war besonders förderlich nach mehreren Jahren der Unterinvestition (Abb. 3).

Abbildung 3: Neue Auftragseingänge bei US-Herstellern, 1992-2026

Darüber hinaus bietet die alternde Infrastruktur weiteren Rückenwind für Investitionsströme in den Sektor. So hat Deutschland beispielsweise ein Investitionsprogramm über 500 Mrd. Euro mit Schwerpunkt auf Infrastruktur und Klimaneutralität aufgelegt. Das Vereinigte Königreich verpflichtet sich zu über 725 Mrd. Pfund zur Modernisierung der Infrastruktur bis 2035. Auch die USA haben einen erheblichen Bedarf, ihr Stromnetz zu modernisieren.

Gleichzeitig verfügen Hyperscaler über grosse Barreserven und lenken erhebliche Investitionen in den Infrastrukturausbau, angetrieben durch KI-bedingte Nachfrage. Gemäss Konsensschätzungen zum S&P 500 wird für 2026 ein Gewinnwachstum von rund 15% erwartet. Geopolitische Risiken – wie Spannungen auf den Ölmärkten – könnten jedoch zu höheren Energiepreisen und Inflation führen und damit die Investitionspläne verlangsamen.

Qualitätsschichten über den globalen Trends

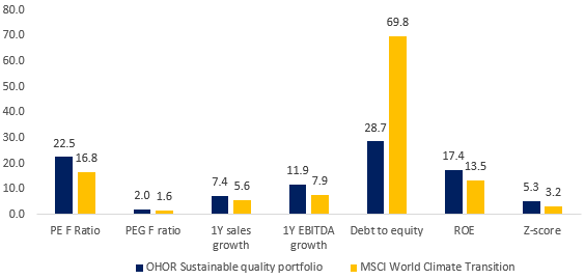

Die Kombination von Nachhaltigkeitsengagement mit starken Unternehmens-qualitätsmerkmalen kann die Portfoliostabilität deutlich verbessern. Qualitätsunternehmen bieten bessere finanzielle Stabilität bei gleichzeitig starkem Wachstum und hoher Rentabilität (Abb. 4). Im OHOR-Nachhaltigkeits-qualitätsportfolio wuchsen Umsätze um 7,4 % und EBITDA um 11,9 %, verglichen mit 5,6% bzw. 7,9% bei den MSCI World Climate Transition-Unternehmen. Die finanzielle Solidität ist bei Qualitätsunternehmen deutlich stärker: Verschuldungsgrad 29% vs. 70%, Altman Z-Score 5,3 vs. 3,2 und Kapitalrendite 17,4% vs. 13,5%. Obwohl Bewertungsmultiplikatoren für Qualitätsunternehmen typischerweise höher ausfallen, erscheint die Prämie gerechtfertigt.

Abbildung 4: Finanz- und Bewertungskennzahlen des OHOR-Nachhaltigkeitsqualitätsportfolios und des MSCI Climate Transition

Fazit: Der Wandel von regulierungsgetriebener zu wirtschaftlich getriebener Nachhaltigkeit ist entscheidend. Industrieunternehmen, gestützt durch Infrastrukturausgaben und KI-bedingte Nachfrage, dürften zu zentralen Nutzniessern gehören. Ihre Entwicklung könnte bei Zinserhöhungen etwas volatil sein, doch nachhaltige Strategien mit starkem Qualitätsfokus bieten einen ausgewogenen Ansatz – mit Widerstandsfähigkeit und Beteiligung am langfristigen Wachstum.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.