Qualitätsdynamik

Die globalen Aktienmärkte haben ihre starke Entwicklung in diesem Jahr fortgesetzt, gestützt durch steigende Gewinnerwartungen. Zwar entfällt ein grosser Teil des Gewinnwachstums weiterhin auf den Technologiesektor, doch auch die Fundamentaldaten der Unternehmen in der Breite haben sich verbessert. Nach dem Gewinnrückgang im Jahr 2022 haben sich die Erwartungen seit 2023 kontinuierlich erholt. Die jüngste Beschleunigung dieses Trends war ein wesentlicher Treiber der Aktienmarktrenditen und unterstreicht die Bedeutung einer positiven fundamentalen Dynamik für die langfristige Wertentwicklung.

Abbildung 1. Entwicklung der Gewinnerwartungen für den S&P 500

Eine Verbesserung der finanziellen Entwicklung könnte nun wichtiger werden als die bereits etablierten Qualitätsmerkmale eines Unternehmens. Dies stellt eine bemerkenswerte Verschiebung gegenüber dem traditionellen Qualitätsinvestieren dar. Das Aufwärtspotenzial vieler qualitativ hochwertiger Unternehmen ist häufig durch hohe Bewertungen begrenzt, da Investoren dank des breiten und unmittelbaren Zugangs zu Informationen die Qualität eines Unternehmens schnell erkennen und entsprechend einpreisen können. Demgegenüber entwickeln sich Unternehmen mit beschleunigtem Gewinnwachstum, steigenden Cashflows, verbesserten Margen oder höheren Renditen auf das investierte Kapital oftmals überdurchschnittlich, da die Märkte auf positive Anpassungen der Erwartungen stärker reagieren als auf bereits anerkannte Qualität.

Die akademische Forschung stützt diese Sichtweise zunehmend. Studien zeigen, dass fundamentales Momentum – insbesondere Gewinnmomentum – einen bedeutenden Teil der traditionellen Momentumrenditen erklärt und selbst nach Kontrolle von Preiseffekten weiterhin Überrenditen generiert (Novy-Marx, R., 2015; Ma, T., Sheng, H. & Wang, Y., 2024).

Als Qualitätsinvestoren konzentrieren wir uns in erster Linie auf Unternehmen mit starken Fundamentaldaten, die häufig Ausdruck nachhaltiger Wettbewerbsvorteile sind. Gleichzeitig berücksichtigen wir zunehmend eine Wachstumsdimension und legen dabei den Fokus auf Gewinnrevisionen, eine beschleunigte Geschäftsentwicklung sowie die Partizipation an strukturellen Wachstumstrends. Dies wirft eine wichtige Frage auf: Können die qualitativ hochwertigsten Unternehmen auch künftig schneller wachsen als der Markt, oder wird aussergewöhnliche Qualität letztlich zu einer Einschränkung des zukünftigen Wachstumspotenzials?

Fundamentales Momentum unternehmerischer Exzellenz

Unsere Initiative des Corporate Excellence Award lässt sich als eine Art globaler «Schönheitswettbewerb» für börsenkotierte Unternehmen beschreiben. Ziel ist es, die qualitativ besten Unternehmen weltweit auszuzeichnen, indem sowohl quantitative Fundamentaldaten als auch qualitative Merkmale wie ein nachhaltiger Wettbewerbsvorteil (Economic Moat), eine starke Unternehmensführung (verstanden als langfristige Folge finanzieller Disziplin) sowie die allgemeine Stärke und Widerstandsfähigkeit der Branche, in der ein Unternehmen tätig ist, bewertet werden. Der Bewertungsrahmen legt den Schwerpunkt auf das statische Bild der Unternehmensqualität, während den Dynamiken finanzieller Veränderungen zunächst weniger Gewicht beigemessen wird.

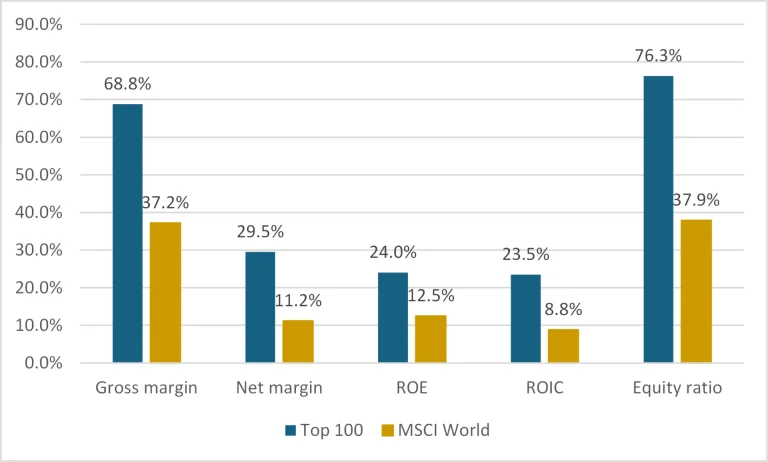

Abbildung 2 zeigt einen deutlichen Unterschied in den aktuellen fundamentalen Eigenschaften zwischen den Top-100-Unternehmen und den Unternehmen des MSCI AC World Index. Es besteht eine erhebliche Differenz hinsichtlich Profitabilität und Bilanzstärke. Die zentrale Frage lautet nun, ob dieses bereits hohe Qualitätsniveau im Zeitverlauf weiter verbessert werden kann.

Abbildung 2. Finanzielle Kennzahlen der Top 100 im Vergleich zum MSCI AC World im Jahr 2025

Realitätscheck: Gibt es noch Raum für weiteres Wachstum?

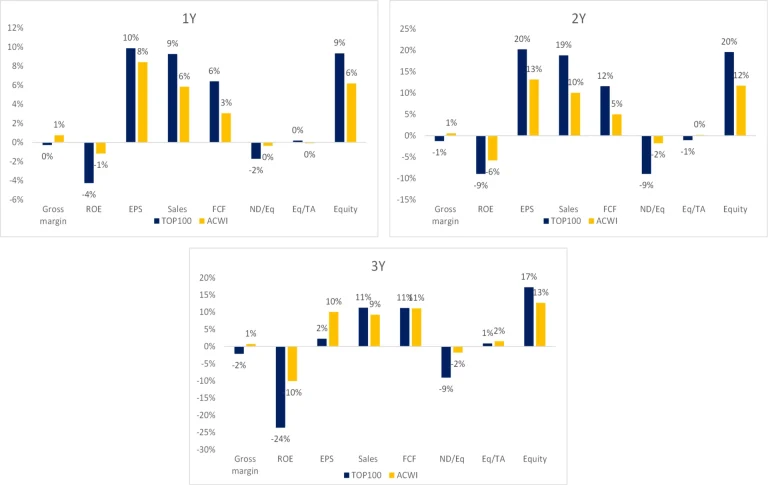

Unsere Analyse vergleicht die finanzielle Entwicklung der im Rahmen der Corporate-Excellence-Award-Methodik ausgewählten Top-100-Unternehmen mit jener des breiteren MSCI ACWI-Universums über die vergangenen drei Jahre.

Die Ergebnisse deuten darauf hin, dass qualitativ hochwertige Unternehmen trotz ihrer bereits starken Ausgangsposition weiterhin überdurchschnittliches Wachstum erzielen. Das Wachstum von Umsatz, Free Cashflow und Gewinn je Aktie lag im Allgemeinen über jenem des breiteren Marktes. Dies spricht dafür, dass Qualität nicht zwangsläufig auf Kosten des Wachstums geht. Allerdings konnte die Profitabilität nicht weiter gesteigert werden. Die Bruttomargen der Top-100-Unternehmen gingen im Durchschnitt um 1–2 Prozentpunkte zurück, während der breitere Markt eine moderate Margenausweitung verzeichnete. Dies deutet darauf hin, dass es schwieriger sein kann, ein aussergewöhnlich hohes Profitabilitätsniveau aufrechtzuerhalten, als Umsätze und Gewinne weiter zu steigern.

Abbildung 3. Dynamik ausgewählter Finanzkennzahlen der Corporate-Excellence-Top-100-Unternehmen (1 Jahr: 2025; 2 Jahre: 2024–2025; 3 Jahre: 2023–2025)

Sowohl die Top-100-Unternehmen als auch der breitere Markt verzeichneten einen Rückgang der Kapitalrentabilitätskennzahlen. Ein wesentlicher Grund dafür scheint der Aufbau von Eigenkapital sowie die Stärkung der Bilanzen zu sein. Diese Interpretation wird durch sinkende Nettoverschuldungsgrade (Net Debt-to-Equity Ratios) gestützt, wobei die Top-100-Unternehmen ihre Bilanzen schneller verbessert haben als der Gesamtmarkt.

Die Ergebnisse legen nahe, dass Qualität und Wachstum keine Gegensätze sind. Zwar scheint bei den qualitativ hochwertigsten Unternehmen nur begrenzter Spielraum für eine weitere Margenausweitung zu bestehen, dennoch stärken sie weiterhin ihre Bilanzen und erzielen überdurchschnittliches Wachstum. Dies deutet darauf hin, dass Qualität nicht als Hindernis für Wachstum verstanden werden sollte, sondern vielmehr als Fundament, das Unternehmen in die Lage versetzt, langfristig überdurchschnittliche Leistungen zu erbringen. Daraus lässt sich ableiten, dass die Kombination aus hoher Qualität, sich verbessernden Fundamentaldaten und positivem Gewinnmomentum einen wirkungsvolleren Ansatz zur Identifikation künftiger Marktführer bieten könnte als ein Fokus auf Qualität allein.

Referenzen

Ma, T., Sheng, H., & Wang, Y. (2024). Noisy market, machine learning and fundamental momentum. Pacific-Basin Finance Journal, 86, 102473.

Novy-Marx, R. (2015). Fundamentally, momentum is fundamental momentum (No. w20984). National Bureau of Economic Research.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.