Der Wert von Dividenden

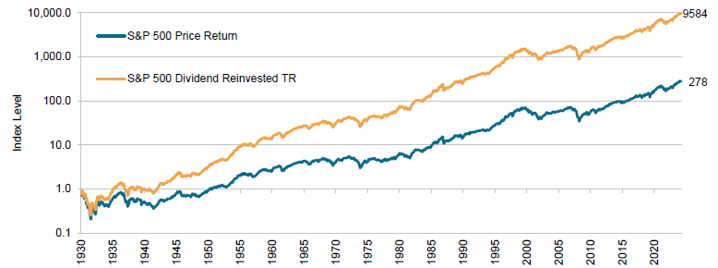

Dividenden sind seit langem ein wichtiger Motor für die Vermögensbildung. Seit 1926 haben sie monatlich etwa 31 % zur Gesamtrendite des S&P 500 beigetragen1. Interessanterweise war dieser Beitrag in den letzten zwei Jahrzehnten nur noch etwa halb so hoch, was die zunehmende Wachstumsorientierung des US-Marktes und eine Verlagerung hin zu Rückkäufen bei der Kapitalallokation verdeutlicht. Langfristig gesehen machen reinvestierte Dividenden jedoch aufgrund des Zinseszinseffekts den Löwenanteil der Gesamtrenditen aus. Seit 1930 wäre ein Dollar, der in den S&P 500 investiert wurde, auf 9.584 Dollar angewachsen, wenn alle Dividenden reinvestiert worden wären, verglichen mit nur 278 Dollar allein in Bezug auf den Kurs (Abb. 1) 1.

Abbildung 1: Kumulatives Wachstum des S&P 500

Ein unterschätzter Faktor mit nachhaltiger Wirkung

Allerdings blieb die Dividendenstrategie über sämtliche Aktienstile hinweg hinter den Erwartungen zurück. In den vergangenen zehn Jahren erzielte der MSCI World High Dividend Yield Index eine annualisierte Rendite von 9 % (in USD), verglichen mit 12 % (in USD) für den MSCI World Index. Auch in den letzten drei Jahren schnitt die Dividendenstrategie schwächer ab, da sich die Marktdynamik auf die hochfliegenden Gewinner im Bereich der künstlichen Intelligenz konzentrierte und das Umfeld hoher Zinsen die relative Attraktivität von Dividendenaktien gegenüber Anleihen verringerte. In jüngerer Zeit konnte die Dividendenstrategie lediglich in den Jahren 2022, 2018 und 2016 eine Outperformance erzielen – typischerweise in Phasen geringerer Risikobereitschaft und während Rotationen von Wachstums- zu Substanzwerten.

Trotz dieser schwachen Performance bleiben dividendenstarke Unternehmen für viele Anleger – unabhängig vom Marktzyklus – ausgesprochen attraktiv. Sie bieten eine verlässliche Einkommensquelle und fördern einen stetigen Vermögensaufbau für Investoren, die einen gemässigteren Anlagepfad bevorzugen. Für Anleger kurz vor oder im Ruhestand passt eine Dividendenstrategie zudem gut zu den Zielen der Kapitalerhaltung, da sich der Fokus von Wachstum hin zu Einkommensstabilität verschiebt.

Wenn Quality auf Dividendenstärke trifft

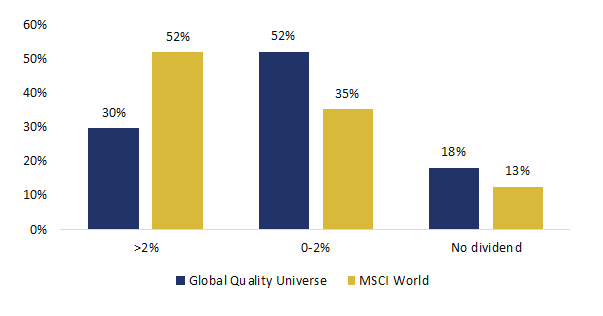

Aktien mit hoher Dividendenrendite sind im Quality-Universum vergleichsweise selten. Wie in Abbildung 2 dargestellt, weisen lediglich rund ein Drittel der globalen Quality-Unternehmen eine Dividendenrendite von über 2 % auf – im Vergleich zu mehr als der Hälfte der Unternehmen im MSCI World Index. Dafür gibt es mehrere Gründe. Erstens bestehen Quality-Portfolios typischerweise aus Unternehmen mit hoher Eigenkapitalrendite und attraktiven Wachstumsperspektiven. Diese Firmen behalten ihre Gewinne häufig ein, um sie zu überdurchschnittlichen Renditen zu reinvestieren, anstatt sie als Dividenden auszuschütten. Zweitens neigen dividendenorientierte Strategien dazu, den Technologiesektor, der im Quality-Universum stark vertreten ist, zu untergewichten. Demgegenüber finden sich in renditestarken Sektoren wie Energie, Versorger und Immobilien nur wenige Unternehmen, die die hohen Qualitätskriterien erfüllen. Da Anleger die Stabilität und Profitabilität von Qualitätsunternehmen schätzen, werden deren Aktien zudem häufig mit einem Bewertungsaufschlag gehandelt. Diese höhere Preisbasis führt automatisch zu einer tieferen Dividendenrendite – selbst bei weiterhin angemessenen Ausschüttungsquoten.

Abbildung 2: Verteilung von Quality-Unternehmen und dem MSCI World Index nach Dividendenrendite (per 20.10.2025)

Die Tücken von Dividendenstrategien

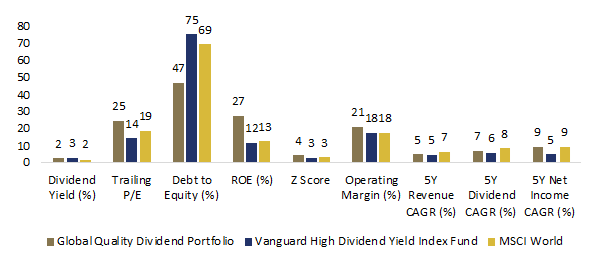

Auch wenn das Quality-Universum nicht besonders reich an dividendenstarken Aktien ist, lassen sich darin dennoch attraktive Renditequellen finden. Die Kombination eines dividendenorientierten Ansatzes mit einem Quality-Filter kann daher eine überzeugende Strategie darstellen. Wie in Abbildung 3 gezeigt, konzentrieren sich andere Portfolios, die ausschliesslich auf Unternehmen mit hohen Dividendenrenditen ausgerichtet sind, tendenziell auf Firmen mit höherer Verschuldung, geringerer Kapitalrendite, langsamerem Wachstum und erhöhtem Insolvenzrisiko – Faktoren, die sich langfristig negativ auf die Performance auswirken können.

Abbildung 3: Fundamentale Merkmale des HQAM Quality Dividend Portfolio, des Vanguard High Dividend Yield Index Fund und des MSCI World Index (per 20.10.2025)

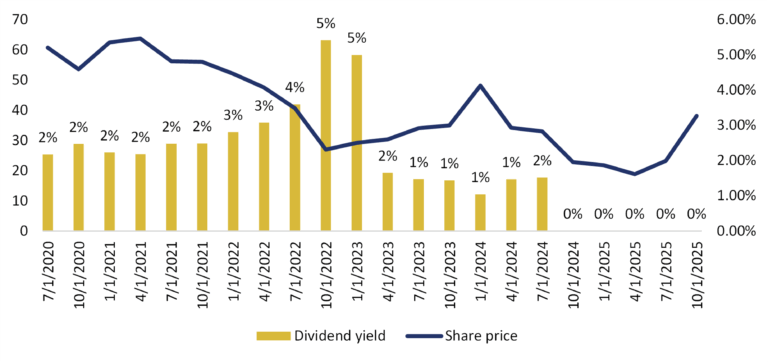

Das grösste Risiko bei Dividendeninvestitionen besteht in der sogenannten Renditefalle – wenn eine scheinbar attraktive Rendite in Wahrheit auf sich verschlechternde Fundamentaldaten und ein erhöhtes Risiko einer Dividendenkürzung hinweist. Schliesslich steigt die Rendite einer Aktie, wenn ihr Kurs fällt – und Kursrückgänge haben meist gute Gründe: schrumpfende Margen, nachlassende Nachfrage, übermässige Verschuldung oder schwindende Wettbewerbsvorteile. Die Jagd nach den höchsten Renditen kann daher unbeabsichtigt zu einer Übergewichtung von Unternehmen in finanziell angeschlagenen Lagen führen. Solche Firmen halten mitunter länger als wirtschaftlich vertretbar an ihren Ausschüttungen fest, was ihre ohnehin belastete Finanzlage weiter verschlechtert. Für die Aktionäre bedeutet dies meist eine doppelte Belastung: zunächst durch Kursverluste und später durch eine Dividendenkürzung.

Die Finanzgeschichte liefert zahlreiche Beispiele dafür. Ein prominentes Beispiel ist Intel, das seine Dividende Anfang 2023 um 66 % kürzte – ein Schritt, den der Markt bereits antizipiert hatte, wie die ungewöhnlich hohe Rendite von 4–5 % vor der Ankündigung zeigt (Abb. 4). Im Jahr 2024 stellte das Unternehmen seine Dividendenzahlungen schliesslich vollständig ein – als Folge zunehmender finanzieller Belastungen.

Abbildung 4: Dividendenrendite und Aktienkursentwicklung von Intel

Im Gegensatz dazu werden die Dividenden von Quality-Unternehmen durch starke Bilanzen und stabile Cashflows gestützt – Eigenschaften, die ihre Ausschüttungen deutlich nachhaltiger machen. Dank ihrer soliden Fundamentaldaten und günstigen Wachstumsperspektiven sind Quality-Unternehmen zudem gut positioniert, ihre Dividenden im Zeitverlauf kontinuierlich zu erhöhen.

Quality und Dividenden im Zusammenspiel

Dividendeninvestitionen sind für viele Anleger attraktiv – wer freut sich nicht über regelmässige Bareinzahlungen auf dem Konto? Doch Dividenden allein garantieren noch keinen Vermögensaufbau. Ohne ein solides Fundament kann eine Dividende gekürzt, ausgesetzt, durch Inflation aufgezehrt oder sogar durch steigende Schulden finanziert werden. Gerade deshalb ist es entscheidend, Dividendeninvestitionen mit Quality-Investitionen zu kombinieren – mit einem klaren Fokus auf nachhaltige Wirtschaftlichkeit, belastbare Cashflows und starke Bilanzen. Denn: Dividenden verteilen Wert, doch Qualität schafft und schützt ihn..

Referenzen

1. https://www.spglobal.com/spdji/en/research/article/a-fundamental-look-at-sp-500-dividend-aristocrats/

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.