Bewertungsdschungel

Die Bewertung ist weit mehr als nur ein mutig angesetztes KGV oder ein detailliertes DCF-Modell. Sie erzählt die Geschichte eines Unternehmens, einer Branche oder sogar eines ganzen Marktes. Sie wird von Kultur, Geschichte, Anlegerpsychologie und strukturellen Besonderheiten geprägt. Warum werden Schweizer Konsumgüterriesen mit dem doppelten Gewinnmultiplikator von ebenso profitablen japanischen Industrieunternehmen gehandelt? Warum wird ein US-Softwareunternehmen ohne Gewinne höher bewertet als ein kapitalstarker koreanischer Mischkonzern? Und warum sind einige der am schnellsten wachsenden Volkswirtschaften der Welt Heimat einiger der günstigsten Aktien?

In diesem Insight untersuchen wir Bewertungsparadoxien auf den globalen Märkten und fragen zudem, ob Qualitätsunternehmen schon immer Premiumbewertungen genossen haben oder ob dies ein eher neues Phänomen ist.

Das Paradoxon der Schweizer Premium-Bewertung

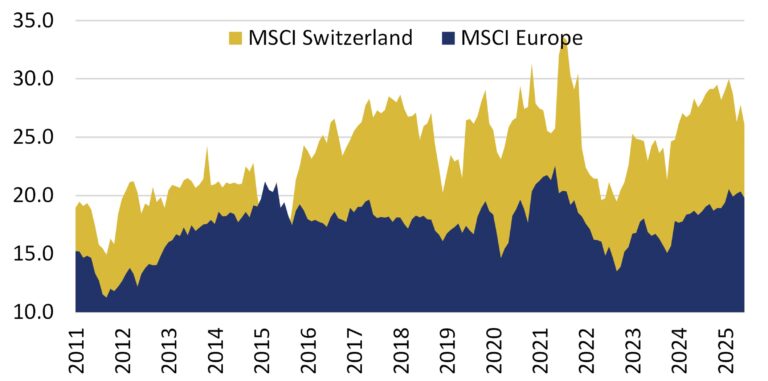

Auch die Schweiz ist ein Beispiel für ein solches Bewertungsparadox. Sie verfügt nicht nur über einen der am höchsten bewerteten Immobilienmärkte der Welt, sondern auch über einen Aktienmarkt mit überdurchschnittlich hohen Bewertungen. Der Bewertungsabstand gegenüber europäischen Aktien lag in der Vergangenheit im Durchschnitt bei rund 50 Prozent. Während ein KGV von 25 bis 28 für Schweizer Unternehmen als normal gilt, würde ein solches Niveau in Japan, Europa oder sogar in den USA als hoch angesehen.

Abbildung 1: Bewertungsniveaus (PE), MSCI Schweiz vs. MSCI Europa

Schweizer Unternehmen gelten als qualitativ hochwertig, risikoarm und aktionärsfreundlich. Das Land bringt im Vergleich zu seinen europäischen Nachbarn eine überproportional hohe Zahl an «Quality-Aktien» hervor – 11 von 100 der besten Unternehmen, nur knapp hinter dem Spitzenreiter Grossbritannien mit 14 Unternehmen, gemäss unserem Excellence Award Ranking. Historisch tiefe Zinssätze, eine starke Währung und Vertrauen in die Wettbewerbsfähigkeit Schweizer Unternehmen haben die Bereitschaft der Anleger erhöht, für Sicherheit und Vorhersehbarkeit einen Aufpreis zu zahlen.

Japanisches Rabatt-Paradox

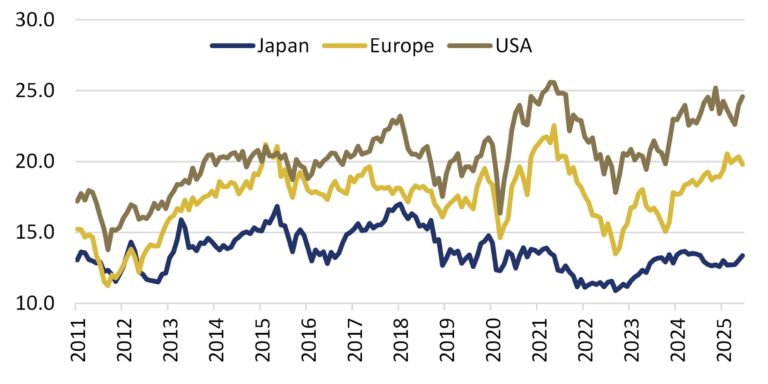

Japanische Unternehmen sind in Bezug auf Geschäftsqualität und Wachstum oft mit ihren Pendants in entwickelten Märkten vergleichbar, dennoch bleiben ihre Bewertungen deutlich tiefer. Während sich der Aufschlag in den USA durch überlegene Wachstumsraten erklären lässt, hat der Abschlag in Japan seine Wurzeln in der Wahrnehmung: Eine schwächere Unternehmensführung, eine Geschichte der Deflation, ungünstige demografische Entwicklungen sowie eine seit Langem bestehende Skepsis der Anleger belasten die Bewertungskennzahlen.

Abbildung 2: Bewertungsniveaus (PE), Topix vs. MSCI Europe vs. MSCI USA

Das Fehlbewertungsparadox zwischen Growth und Value

Seit über einem Jahrzehnt erzielen US-Technologieaktien hohe Kurs-Gewinn-Verhältnisse und treiben damit die Bewertung des gesamten US-Marktes in die Höhe. Mega-Cap-Unternehmen haben ihren Anteil am S&P 500 deutlich ausgebaut und machen inzwischen rund ein Drittel des gesamten Indexgewichts aus.

Im Gegensatz dazu liegt die Bewertung des europäischen Marktes konstant unter jener des US-Marktes. Grund dafür ist der hohe Anteil an Value-Unternehmen aus dem Finanz- und Energiesektor, die das durchschnittliche Bewertungsniveau nach unten ziehen.

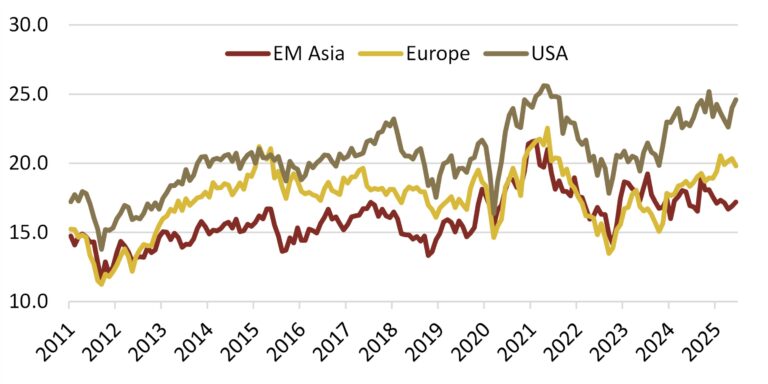

Abbildung 3: Bewertungsniveaus (PE), MSCI Emerging Asia im Vergleich zu MSCI Europe und MSCI USA

US-Unternehmen sind im Vergleich zu ihren Konkurrenten in schnell wachsenden Regionen wie den Schwellenländern Asiens oder Lateinamerikas ebenfalls hoch bewertet. Trotz ihres starken Wachstums und des hohen Anteils an Unternehmen mit ausgezeichneten Finanzdaten weisen Schwellenländer eine tiefe Bewertung auf. Dies spiegelt Unterschiede im Vertrauen der Anleger, im staatlichen Einfluss und in der Unternehmensführung wider. Vor einigen Jahren war eine Investition in chinesische Aktien noch ein riskantes Unterfangen – die Vertrauenswürdigkeit der Finanzdaten musste sorgfältig geprüft werden, während Muddy Waters und andere Leerverkäufer florierten, indem sie fast wöchentlich «kreative Buchhaltungspraktiken» aufdeckten. Zudem ist ungewiss, welche regulatorischen Massnahmen die Regierung künftig ergreifen wird, wie es etwa bei Alibaba und Tencent der Fall war.

Der Preis von Quality-Unternehmen

Keine Frage: Qualität erfordert einen Aufpreis – für Widerstandsfähigkeit, für eine stärkere Preisgestaltungsmacht, für nachhaltiges Wachstum. Doch wo liegt die Grenze?

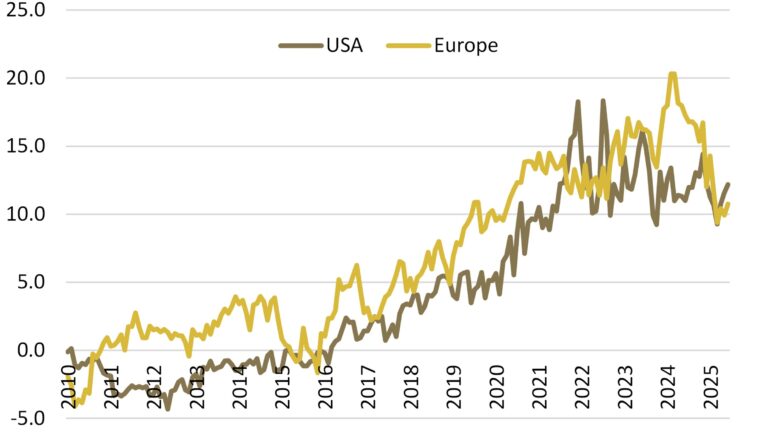

Abbildung 4: Bewertungsabstand (PE) zwischen Quality Aktien und dem breiten Markt, USA, Europa

In den letzten zehn Jahren hat sich die Bewertungslücke zwischen Quality-Unternehmen und dem breiteren Markt sowohl in den USA als auch in Europa deutlich vergrössert. Vor zehn Jahren war der Unterschied noch vernachlässigbar, heute werden Quality-Unternehmen mit rund einem Drittel höheren Multiplikatoren gehandelt. Der Grund dafür: Das höhere Wachstumspotenzial, das zunehmend mit dem Technologiesektor verbunden ist, hat die relative Attraktivität von Quality-Unternehmen gesteigert.

Das Bewertungsparadox im KI-Kontext

Bei der Erstellung des August Insight haben wir die Einführung von ChatGPT 5.0 miterlebt. Zusammen mit einer Flut weiterer KI-Modelle hat dies dazu geführt, dass die Präsenz von KI – ob positiv oder negativ – zu einem zentralen Faktor für die Bewertung geworden ist. Es gibt zahlreiche solide Unternehmen, die trotz beeindruckender Wachstumsraten zu auffallend niedrigen Bewertungen gehandelt werden. Wenn jedoch das Geschäftsmodell selbst Risiken ausgesetzt ist, erscheinen Bewertungen von 19 für Accenture, 14 für Cognizant und für Gartner durchaus nachvollziehbar.

Die Bewertung ist ein Dschungel – voller Daten, Stimmungen und plötzlicher Treibsandfallen. Einige Pfade führen zu Chancen, andere in Sackgassen. Um Bewertungsfallen zu vermeiden und gleichzeitig Chancen zu nutzen, braucht es einen klaren Fahrplan, der die künftige Entwicklung des Geschäftsmodells kritisch in den Blick nimmt.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.