Eine holprige Reise

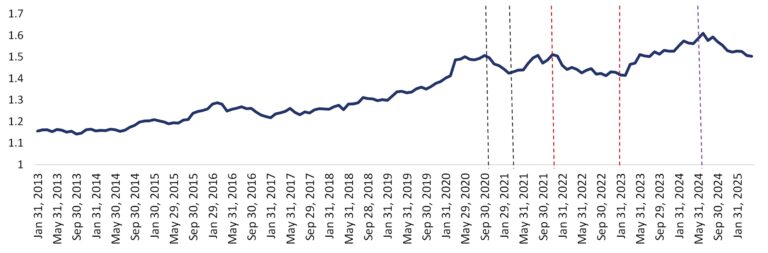

Quality zählt zu den renditestärksten Anlagestilen. Allerdings war die Outperformance nach der Pandemie eher verhalten. Abbildung 1 zeigt drei Phasen deutlicher Underperformance: 1) Ende 2020 bis Anfang 2021, während der frühen Erholung, als Value-Aktien die Quality-Werte übertrafen; 2) im Jahr 2022, als Zinserhöhungen die Quality-Werte aufgrund ihrer hohen relativen Bewertungen unter Druck setzten; sowie 3) seit Mitte 2024, zunächst wegen der Rallye wachstumsstarker, aber nicht Quality-orientierter Titel wie Tesla und Palantir und später dann, in 2025, während des sell-offs und der einhergehenden Risikoaversion der Anleger.

Abb. 1. Relative Performance MSCI World Quality vs. MSCI World (Bruttorendite, USD, per 04.2025)

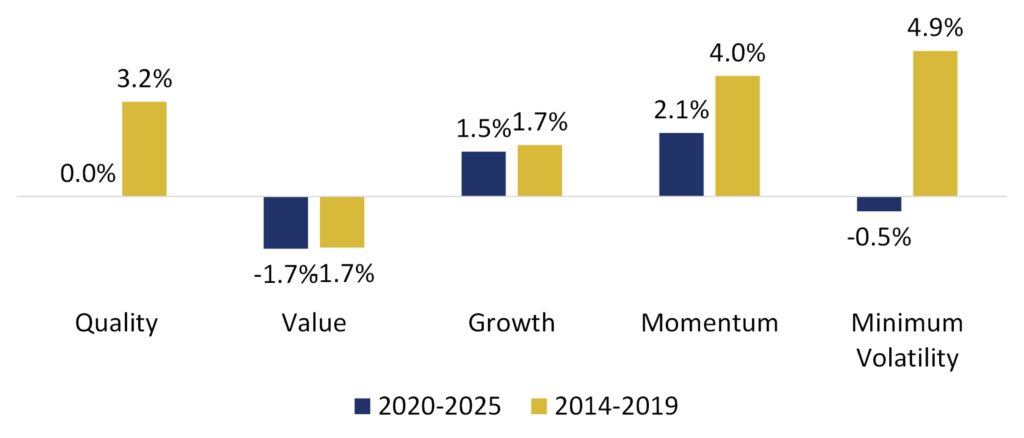

Trotz jüngster Herausforderungen blieb Quality über diesen Zeitraum von mehr als fünf Jahren weiterhin einer der am besten abschneidenden Faktoren auf risikobereinigter Basis. Lediglich Momentum schnitt besser ab. Dennoch verlief die Entwicklung holpriger als in der Vergangenheit, mit häufigeren Phasen der Underperformance und einem etwas geringeren Alpha als in der vorangegangenen 5-Jahresperiode (siehe Abb. 2).

Abb. 2. Alpha der verschiedenen Investitionsfaktoren (Bruttorendite, USD, per 04.2025)

Dies erfordert eine genauere Untersuchung der zugrunde liegenden Einflussfaktoren. Seit 2020 hat sich das Anlageumfeld grundlegend verändert. Auf eine Phase mit niedrigen Zinsen, geringer makroökonomischer Volatilität, stabilem Wachstum und reichlich Liquidität folgte ein deutlich unsicheres Umfeld in fiskalischer und geldpolitischer, geopolitischer und technologischer Hinsicht. Für Anleger ist es entscheidend zu verstehen, wie sich dieser Wandel auf den Faktor Quality ausgewirkt hat, um ihren Quality-Ansatz entsprechend weiterzuentwickeln.

Wo Quality schwächelte

Betrachtet man den gesamten Zeitraum nach 2020, so haben mehrere Faktoren die Entwicklung von Quality beeinträchtigt. Einige davon sind rein technischer Natur.

Durch die zunehmende Konzentration des MSCI Welt Index verpasste der Quality Index beispielsweise Chancen bei Tesla und Amazon. Dies erklärt die Underperformance jedoch nur teilweise, da der Faktor weiterhin stärkeres Exposure zu anderen Mag-7-Werten hatte – etwa Nvidia, das aussergewöhnliche Renditen erzielte, sowie Meta, Alphabet und Microsoft. Zusätzlich belastete ein schlechtes Timing bei der Aufnahme von Titeln aus dem Energiesektor den Quality Index. Titel wie Exxon Mobil, ConocoPhillips oder Total wurden nach schwachen Fundamentaldaten 2020 aus dem Index entfernt und erst nahe dem Hoch wieder aufgenommen – die Rallye wurde verpasst, der Rückgang mitgenommen, als sich die Energiepreise normalisierten. Das zeigt die Grenzen rein quantitativer Ansätze. Auch die Erholung in Value-Sektoren wie Banken und Industrie wurde verfehlt.

Weitere Gründe für die schwächere Performance von Quality sind fundamentaler Natur.

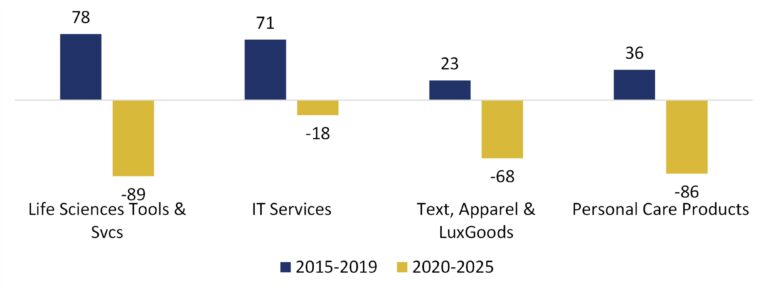

Wir beobachten, dass mehrere einst qualitätsstarke Branchen zunehmend unter Druck stehen. Dazu zählen Life-Science-Unternehmen wie Agilent oder Mettler Toledo, die unter dem Konjunkturabschwung – besonders in China – und sinkender Biotech-Finanzierung leiden. Auch IT-Dienstleister wie Accenture spüren den Druck durch geringere IT-Budgets. Im Bekleidungs- und Kosmetiksektor (z. B. Lululemon, Nike, L’Oréal, Estée Lauder) verändern soziale Medien Konsumtrends schneller. Diese Branchen sind von einstigen Outperformern zu deutlichen Nachzüglern geworden (siehe Abb. 3).

Abb. 3. Out-/Underperformance ausgewählter Branchen (Gesamtrendite, USD, per 04.2025)

Auch im Technologiebereich, in dem viele Quality-Werte zu finden sind, finden starke Umbrüche statt. Trotz weiterhin starker Gesamtperformance zeigen sich grosse Unterschiede zwischen den Einzeltiteln. KI verändert den Sektor schneller und tiefgreifender als frühere Innovationswellen. Dies stellt Quality-Investoren vor neue Herausforderungen: Stabilität und geschützte Geschäftsmodelle geraten unter Druck, da KI-Geschäftszyklen verkürzt und Wertschöpfung weg von etablierten Akteuren verschiebt. Bei früheren Quality-Führern wie Adobe und Alphabet führt das zu sinkenden Bewertungen. Trotz starker Fundamentaldaten preist der Markt potenzielle Disruption bereits langfristig ein. Gleichzeitig treten neue KI-orientierte Marktführer wie Palantir und ServiceNow auf, die von traditionellen Quality-Modellen noch nicht erfasst werden – ihr Erfolg treibt dennoch die Indexrenditen.

Den Quality-Ansatz weiterentwickeln

Aus der Analyse der Quality-Entwicklung in der Zeit nach der Pandemie lassen sich mehrere Lehren ziehen:

Erstens funktioniert es in einem Umfeld höherer Zinsen nicht mehr, für Quality jeden Preis zu zahlen. Während in den 2010er-Jahren hohe Bewertungen durch Liquidität und die zunehmende Popularität des Quality Faktors gestützt wurden, verlangt der Markt heute eine klarere Begründung für Bewertungsaufschläge. Quality zu einem attraktiven Preis ist daher wichtiger denn je.

Zweitens greift die traditionelle Quality-Definition – hohe Kapitalrendite, geringe Verschuldung und stabile Erträge – oft zu kurz. Klassische Modelle übersehen oft strukturelle Veränderungen in der Wirtschaft: Unternehmen mit vielen immateriellen Vermögenswerten schneiden bei konventionellen Kennzahlen schwach ab, während reife Firmen mit schrumpfendem Marktanteil weiterhin als „Quality“ erscheinen können. In einem dynamischen Umfeld sind zukunftsgerichtete Analysen entscheidend – etwa zur Anpassungsfähigkeit, Innovationskraft und Weiterentwicklung des Geschäftsmodells.

Letztlich ist Qualität zwar ein notwendiges, aber nicht immer ausreichendes Kriterium. Ein Unternehmen kann fundamental stark sein und dennoch underperformen, wenn sein Wachstumsmotor ins Stocken gerät. Ein Beispiel ist Agilent: Nach allen Kennzahlen ein Musterbeispiel für Quality – doch das Wachstum beruhte stark auf zwei Makrotrends, nämlich der Nachfrage aus China und solider Biotech-Finanzierung. Als diese nachliessen, stagnierte das Wachstum. Anleger sollten daher die Nachhaltigkeit und Treiber der Performance genau prüfen.

Trotz jüngster Herausforderungen liefert Quality weiterhin Alpha, doch Investoren müssen sich an neue Rahmenbedingungen anpassen. Viele der erfolgreichsten Unternehmen, wie Nvidia, Arista und Eli Lilly stammen nach wie vor aus dem Quality-Universum. Dennoch ist heute ein genauerer Blick gefragt: Neben Finanzanalysen zählt das Verständnis von Geschäftsmodellen und Bewertungen. Unser Ansatz bleibt im Kern konstant, wurde aber durch neue Datenquellen, verfeinerte Bewertungsmethoden und besseres Risikomanagement ergänzt.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.