2024 Rückblick

Ein Jahr der KI-Stars

Die globalen Aktienmärkte überraschten im vergangenen Jahr mit einer starken Performance, getrieben insbesondere durch den US-Markt und hier vor allem durch einige Wachstumswerte aus dem Large-Cap-Segment, die aussergewöhnliche Ergebnisse erzielten – allein Nvidia trug mehr als ein Fünftel zur Performance des Gesamtmarktes bei. Andere Märkte hatten Mühe, Schritt zu halten, insbesondere die Schweiz, wo grosse Unternehmen wie Nestlé und Novartis unter erheblichen Druck gerieten.

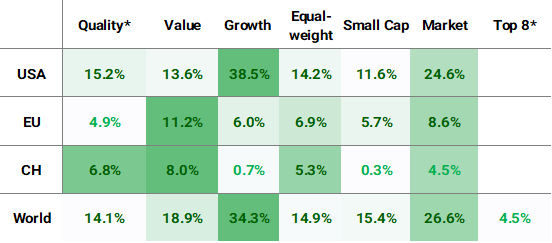

Sowohl in den USA als auch in Europa blieben die gleichgewichteten Benchmarks hinter der Gesamtmarktentwicklung zurück. In den USA stieg der MSCI USA Equal Weight Index in USD um 16.8 % gegenüber einem Anstieg von 28.5 % für den MSCI USA in USD. In Europa stieg der MSCI Europe Equal Weight Index in EUR um 5.9 % gegenüber 7.7 % für den MSCI Europe in EUR. Small-Cap-Aktien schnitten deutlich schlechter ab. Insgesamt war es ein erfolgreiches Jahr für Large Caps, die hohe Renditen erzielten. Die treibende Kraft hinter dieser Performance war, wenig überraschend, die Entwicklung beim Thema künstliche Intelligenz (KI).

Auch politische Faktoren spielten eine wichtige Rolle für die Marktdynamik. So wirkte sich der Sieg von Donald Trump bei den Präsidentschaftswahlen positiv auf bestimmte Sektoren aus, während andere unter Druck gerieten. Ausserdem hinderte ein schwächeres makroökonomisches Umfeld in Europa börsennotierte Unternehmen daran, bessere Renditen zu erzielen. Infolgedessen waren verstärkte Kaptialflüsse in US-Unternehmen zu beobachten.

Die Trends bei den Anlagestilen waren uneinheitlich. In den USA dominierten wachstumsorientierte Strategien (Growth), die eine 2.5-mal höhere Rendite erzielten als in Europa und der Schweiz, wo wachstumsorientierte Anlagen hinter dem breiten Markt zurückblieben. Der Anlagestil Qualität hatte ebenfalls zu kämpfen und blieb in den USA hinter Momentum und in Europa hinter Value zurück.

Auf Sektorebene waren Kommunikation (+39%) und IT (+37%) die herausragenden Performer in den USA. Im Gegensatz dazu blieben Sektoren wie Gesundheitswesen, Materials und Energie zurück. In Europa war ein ähnliches Muster zu beobachten, wobei Kommunikation (+16%) und Finanzwerte (+26%) zu den Spitzenreitern zählten, während Materials, Energie und Basiskonsumgüter mit Schwierigkeiten zu kämpfen hatten.

Mit Blick in die Zukunft erwarten wir, dass sich die Aufmerksamkeit der Anleger auf andere Sektoren und Unternehmen mit attraktiveren Bewertungen im Vergleich zu den derzeitigen Marktschwergewichten verlagern wird.

Abb.1 Wertentwicklung (TR) 2024 nach Regionen auf der Grundlage von MSCI-Regionalindizes (Währungen: USA – in USD, EU – in EUR, CH – in CHF, Welt – in EUR); * – Hérens Quality Portfolios

Den gesamten Jahresbericht können Sie über den untenstehenden Link abrufen.

WERBUNG

Dieser Beitrag wurde ausschliesslich zu Informations- und Werbezwecken erstellt und stellt weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen dar.