Der Familienfaktor ist für die Top-Unternehmen weniger relevant

Der Faktor Familienbesitz wird normalerweise als Qualitätsmerkmal für eine gut geführte und nachhaltige Unternehmensentwicklung angesehen und kann manchmal ein ausschlaggebender Faktor für Investitionen in das jeweilige Unternehmen sein. Unternehmen mit Familienbeteiligung oder einem stabilen Ankerinvestor sind bekannt für ihre langfristige Ausrichtung, ihr Engagement und ihre Flexibilität. Zuletzt ist uns jedoch aufgefallen, dass immer weniger Unternehmen mit Familienbeteiligung in den Top 100 der besten europäischen Unternehmen sowie unter den regionalen Gewinnern vertreten sind, die auf der Grundlage der strengen Methodik des Corporate Excellence Awards ermittelt werden. Damit ein Unternehmen zu den besten gehört, sollte es bei der qualitativen Bewertung seines Geschäftsmodells, seiner Unternehmensführung und seiner Marktnische Spitzenwerte erzielen – und zudem über ein solides Finanzgerüst verfügen.

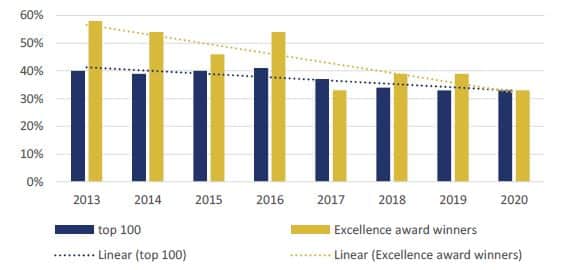

Die untenstehende Grafik zeigt die rückläufige Präsenz der TOP 100-Unternehmen (gemäss Corporate Excellence Award Methodik) mit Familienbesitz: 2013 hatten 67% der Gewinner des Excellence Award eine starke Familienpräsenz, während in 2020 nur noch 33% übrig waren. Gleiches gilt für das Top 100 Universum, obwohl der Rückgang weniger offensichtlich ist – von 41% auf 33%. Nachfolgend diskutieren wir mögliche Gründe, die den Trend erklären.

Abb. 1: Anteil von Unternehmen, die sich in Familienbesitz befinden

Hinweis: Ein Unternehmen hat eine Familienbeteiligung, falls die Familie oder ein Ankerinvestor mehr als 10% des Stimmrechts besitzt und der größte Anteilseigner ist.

Quelle: Hérens Quality Asset Management

Zunächst betrachten wir, wie sich frühere Top-Familienunternehmen entwickelt haben und prüfen, ob diese noch an der Spitze stehen (Abb. 2). Wir konzentrieren uns auf das Jahr 2013 als Ausgangspunkt für unsere Analyse und auf 2016 als das Jahr, in dem es die größte Anzahl von Unternehmen mit ausgeprägtem Familienbesitz gab.

Abb. 2: Entwicklung von Unternehmen, den Unternehmen, die zuvor zu den besten gezählt

Quelle: Hérens Quality Asset Management

Knapp ein Drittel der Unternehmen, die in der Vergangenheit von einer Familie geführt wurden, befindet sich im Jahr 2020 noch unter den Top-Unternehmen, während für die Mehrheit der Unternehmen der Hauptgrund für die Nichtqualifizierung an der Spitze die Verschlechterung der Unternehmenssituation war. Änderungen im Familienbesitz und Delisting (z.B. infolge von M&A) sind von geringerer Bedeutung. Natürlich betrifft ein Eigentümerwechsel mehr Unternehmen, da Familien von den lukrativen Angeboten der Finanzbranche in Versuchung geführt werden, insbesondere wenn die Familien nicht mehr an der aktiven Führung interessiert sind und daran, die Dynastie in der Unternehmensführung fortzusetzen.

Finanziell schwächer?

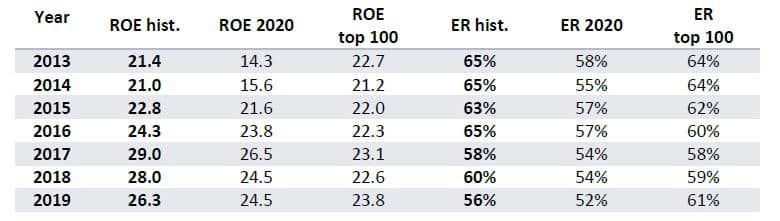

Wir haben die finanziellen Bedingungen der früheren Top-Familien-Unternehmen in anhand von zwei Dimensionen untersucht und dabei die Kapitalrentabilität und die Kapitalstruktur berücksichtigt, um zu vergleichen, wie gut sie jetzt im Gegensatz zu den Jahren aussehen, als sie ganz oben waren. Wie aus der Abbildung 3 hervorgeht, verschlechterten sich die mittlere Eigenkapitalrendite und die Eigenkapitalquote für die Familienunternehmen, die einst an die Spitze zugelassen wurden: Z.B. ging der ROE für die Top-Unternehmen 2013 von 21% auf 14% im Jahr 2020 zurück, die Eigenkapitalquote für die besten Unternehmen 2014 schrumpfte von 65% auf 55%.

Abb. 3: Kapitalrendite und Eigenkapitalquote von Familienunternehmen für 2020 im

Vergleich zum Jahr der Aufnahme in die Top-100-Unternehmen, Kapitalrendite und

Eigenkapitalquote der Top-100-Unternehmen

Quelle: Hérens Quality Asset Management, Thomson Reuters

Was jedoch nicht ignoriert werden sollte, ist, dass Familienunternehmen, die an der Spitze blieben, finanziell attraktiver wurden (ROE erhöhte sich von 21% auf 26-28%), auch wenn ihre Anzahl abnahm. Dies zeigt sich auch, wenn die Finanzkennzahlen von Familienunternehmen mit den Medianzahlen der Top-100-Universen verglichen werden: Die Kapitalrentabilität von Unternehmen mit Familien-Hauptaktionären schneiden besser ab.

Sicherstellung einer plausiblen Nachfolgeplanung, Innovationskraft des Geschäftsmodells und Wettbewerbsfähigkeit des Managements

Man kann also eine vorsichtige Schlussfolgerung ziehen, dass die Diskrepanz zwischen Familienunternehmen zunimmt: Gut geführte Familienunternehmen bleiben an der Spitze und bauen ihren Vorsprung noch weiter aus, während eher schlecht geführte Unternehmen trotz großer Familienbeteiligung schwere Zeiten haben, um nach oben zurückzukehren. Es gibt dafür auch anschauliche Beispiele. Nehmen wir das Luxuskonglomerat Richemont, das dem südafrikanischen Unternehmer und Milliardär Johann Rupert gehört, der auch seit langem Vorsitzender des Unternehmens ist. Richemont lag eindeutig hinter seinen Mitbewerbern zurück, wenn es darum ging, auf die neuen Realitäten der Branche mit sich ändernden Nachfragemustern einzugehen wie z.B. Millennials, die raffiniertere Produkte suchen oder die Herausforderungen des E-Commerce. In der Folge kam es durch Herrn Rupert zu einem Austausch des Top-Managements, um „frisches Blut und frische Ideen“ ins Unternehmen zu bringen. Dadurch konnte die Aufholjagt zu Konkurrenten wie LVMH und Kering beginnen.

Mit dieser Untersuchung möchten wir den Faktor Familienbeteiligung in der Wertschöpfung nicht wegreden. Trotzdem sprechen die Ergebnisse unserer Corporate Excellence Analyse für sich – an der Spitze unseres Rankings gibt es immer weniger Unternehmen mit einer signifikanten Familienpräsenz unter den Aktionären. Familien müssen weniger konservativ werden und sich umgehend an das sich schnell ändernde Umfeld anpassen. Weiterhin müssen sie mehr Talente im Management finden und den Fokus auf Innovation legen, um auch in Zukunft Mehrwert zu generieren.

Zugang zu Kapital ist kein Vorteil mehr

Der Faktor Familienbeteiligung hat an Bedeutung verloren. Früher hatten Unternehmen wohlhabender Familien einen erheblichen Vorteil durch einfachen Zugang zu Kapital. Die Situation hat sich radikal geändert, da die Kapitalkosten sinken und das Kapital nun praktisch jedem Unternehmen mit einem deutlichen Wettbewerbsvorteil und innovativer Technologie zur Verfügung steht. Heute stehen Investoren Schlange, um in skalierbare Geschäftsmodelle zu investieren.