Investitionen in F&E und Marketing zur Erhaltung und Erweiterung des Wettbewerbsvorsprungs

Investoren und Analysten wollen, dass die Unternehmen immer mehr für Forschung und Entwicklung (F&E) ausgeben, um neue Produkte und neue Dienstleistungen auf den Markt zu bringen. Die Unternehmen tun das, aber die Ergebnisse können frustrierend sein, zumindest kurzfristig. Nehmen wir Baidu, einst der führende chinesische Internet-Gigant, der sich derzeit nicht für die Gruppe der Top 5 der IT-Unternehmen in China qualifiziert. Der Grund ist einfach: Hohe Ausgaben für Forschung und Entwicklung neuer Dienstleistungen wie Video-Streaming iQiyi (Netflix twin in China) sowie steigende Marketingausgaben (über 200 Mio. USD für das chinesisches Neujahr), die den Umsatz steigern und gleichzeitig enormen Druck auf das Ergebnis ausüben. Ein weiterer chinesischer IT-Gigant, Netease, scheint dieses Problem überwunden zu haben und hat nun eine strikte Kostendisziplin eingeführt: Der Gewinn ist nach einem Rückgang von 43% im vergangenen Jahr im zweiten Quartal um 45% gestiegen, da es dem Unternehmen gelungen ist, seine Kosten für die Spieleentwicklung zu senken.

In Europa und den USA sehen wir keine solchen Schwankungen, da die Corporate Governance- und Kostenmanagementkultur tendenziell besser entwickelt ist. Aber auch in diesen Regionen ist der Druck hoch, da F&E-aber häufig als ineffizient erweisen. Ein gutes Beispiel ist Blackberry – ein Unternehmen, das 20 % seines Umsatzes für F&E ausgibt, doch die Rendite darauf ist offensichtlich negativ, da sein Umsatz kontinuierlich rückläufig ist: Das Unternehmen erzielte 2011 einen Umsatz von 20 Mrd. USD, konnte aber 2019 nicht einmal mehr 1 Mrd. USD erreichen.

Bei F&E- und Marketingausgaben gibt es immer einen Zielkonflikt, der darin besteht, sie einerseits moderat zu halten und gute Gewinnzahlen zu melden, dabei aber die Gefahr einzugehen, die Wettbewerbsposition zu verlieren, oder andererseits kurzfristige Gewinne durch Investitionen in die Produktentwicklung oder deren Vermarktung zu opfern, um später ein höheres Umsatzwachstum zu erzielen. Der Schlüssel zum Problem liegt in einem vernünftigen Vorgehen beim Kostenmanagement. So rät zum Beispiel Jim Collins1, ein paar Kanonenschüsse abzufeuern (kostengünstige und risikoreiche Experimente), um zu verstehen, was funktionieren wird, und dann die Kanonenkugeln zu kalibrieren.

Führer und Nachzügler im Bereich F&E

Wie in unserem Mai-Artikel (link) angekündigt, sind wir der Frage nachgegangen, ob Investoren F&E-orientierte Unternehmen höher schätzen, wissend, dass sie ein höheres zukünftiges Gewinnpotenzial bieten, oder sie eher dafür bestrafen, dass sie die Kosten nicht gut steuern.

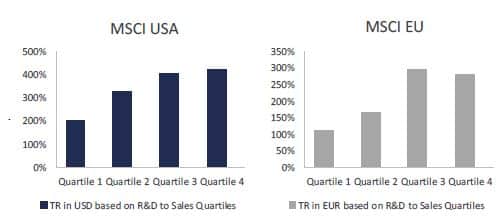

Zunächst haben wir das Marktuniversum nach F&E-Aufwand im Verhältnis zum Umsatz in vier Quartile aufgeteilt und anschliessend auf Basis der Gesamtrenditezahlen der letzten 10 Jahre verglichen. Die Ergebnisse entsprechen den Erwartungen: Die Unternehmen mit den niedrigsten F&E-Aufwendungen legten am wenigsten zu im Vergleich zu den Unternehmen in den zwei Quartilen mit den höchsten F&E-Ausgaben – dies sowohl in Europa als auch in den USA.

Abb. 1: 10-jährige Gesamtrendite von Aktien auf Basis von R&D Quartilen (Quartile 4 – höchste R&D/Umsatz), 2008-2018

Quelle: Hérens Quality Asset Management, Reuters

Die Erklärung könnte einfach sein: Die Aktien von Unternehmen mit den höchsten F&E-Ausgaben wie IT und Biotech, sind explodiert, während die grössten Nachzügler bei den F&E-Kosten Versorgungs- und Energieunternehmen sind, die die Investoren in letzter Zeit nicht gerade mit angemessenen Renditen erfreuten.

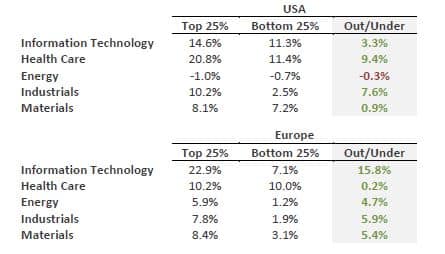

Tatsächlich sind F&E-Kosten weitgehend branchenspezifisch, weshalb wir die Innovationsführer und Nachzügler innerhalb einer Branche verglichen haben, um objektivere Ergebnisse zu erzielen und die Hypothese zu untermauern, dass Unternehmen, die mehr investieren, um durch Einführung neuer Produkte und Effizienzsteigerung ihrer Prozesse wettbewerbsfähig zu bleiben, auch langfristig in der Lage sind, einen höheren Shareholder Value zu generieren.

Wir haben für fünf Sektoren mit einer angemessenen Anzahl von F&E-Kosten berichtenden Unternehmen eine Analyse durchgeführt, indem wir die Leistung der Top 25% nach F&E/Umsatz mit der Leistung der Bottom 25% seit 2008 verglichen haben.

Abb. 2: Annualisierte 10J-Rendite nach Unternehmen mit den höchsten bzw. niedrigsten F&E-Ausgaben, 2008-2018

Quelle: Hérens Quality Asset Management, Reuters

Generell lässt sich sagen, dass höhere F&E-Kosten zu höheren Aktienrenditen führen. Der Zusammenhang gilt insbesondere für F&E-intensive Sektoren wie IT und Gesundheitswesen (exkl. Gesundheitswesen in Europa), sowie für den Industriesektor. Die Sektoren Energie und Materials in den USA reagieren nicht auf F&E-Ausgaben, während für die gleichen Sektoren in Europa höhere F&E-Ausgaben positive Auswirkungen auf die Aktienrenditen haben.

F&E von Quality-Aktien nach Sektoren im Marktvergleich

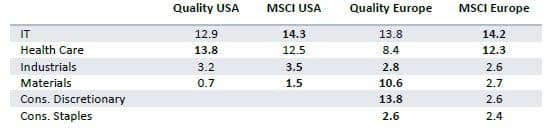

Aus den in der Mai-Ausgabe (link) veröffentlichten Zahlen zu den F&E-Kosten von Qualitätsunternehmen wurde deutlich, dass sie bei F&E und den immateriellen Vermögenswerten in der Spitzengruppe liegen. Aber auch hier sind die Zahlen aufgrund der IT-Übergewichtung teilweise verzerrt. Abb.3 stellt die F&E-Ausgaben von Qualitätsunternehmen im Sektorvergleich dar.

Abb. 3: Median F&E/Umsatz von Qualitätsaktien vs. Benchmark nach Sektoren

Quelle: Hérens Quality Asset Management, Reuters

Anhand der Analyse lässt sich nicht feststellen, dass Qualitätsunternehmen von Forschung und Entwicklung besessen wären, doch bewegen sich ihre F&EAusgaben immer noch in Nähe des Marktniveaus. Qualitätsunternehmen setzen eher auf eine nachhaltig überdurchschnittliche Profitabilität bei strikter Kostendisziplin, auch bei den F&E-Kosten.

Abschließend ist festzuhalten, dass Investitionen in Forschung und Entwicklung für die langfristige Wertschöpfung und den Erhalt der Wettbewerbsfähigkeit von entscheidender Bedeutung sind, jedoch sollte auch bei dieser Art von Ausgaben strenge Disziplin angewandt werden und die Investoren sollten stets die Renditen auf den F&E Investitionen als einer der Schlüsselperformance-Kriterien im Auge behalten.