Wie erhöht man die Kapitalrendite?

ROE von 43% im 2012, 59% im 2015, 86% im 2017, 143% im 2019. In der gleichen Zeit verringerte sich das Eigenkapital gegenüber der Bilanzsumme von 55% auf 20%. Eine hohe Schulden-Exposition, um das Entwicklungstempo aufrecht zu erhalten und die Kapitalrentabilität zu steigern, ist nicht nur MasterCards Strategie. Es gibt viele Unternehmen, die ihre Bilanzen hauptsächlich mit Fremdkapital finanzieren und die Investoren lieben sie – solange sie vielversprechende Entwicklungen oder verbesserte Cash Flows vorweisen. Man schaue die jüngste Performance von Tesla oder Netflix an, welche über eine riskante Bilanz mit lediglich 18%, bzw. 21% Eigenkapitalquote verfügen. Dies hielt die Investoren nicht davon ab zu kaufen, nachdem Tesla verbesserte Cash Flows und eine höhere Fahrzeugproduktion meldete, bzw. Netflix ein überraschend hohes Wachstum im internationalen Streaming verzeichnen konnte.

Es gibt eine beträchtliche Menge an billigem Geld auf dem Markt, welche die Unternehmen bereitwillig verwenden, um ihre betrieblichen Assets zu erhöhen. Die detaillierte Analyse der Aktionärsrendite von US-Unternehmen, die nach der BCGMethodik 1 erstellt wurde, zeigt, dass es in der Vergangenheit Zyklen der Ausweitung und der Kürzung gegeben hat.

Wachsende Schulden führen nicht immer zu einer VERKAUFS-Entscheidung

Bereits jetzt erreicht die Unternehmensverschuldung in den USA einen historischen Höchststand von 10 Billionen USD, was 47% der Gesamtwirtschaft entspricht2. Dies ist gleichbedeutend mit einer schlechteren Bilanzqualität und einem erhöhten Insolvenzrisiko. In unserem „Insight“ vom Februar (link), das sich auf den analytischen Mehrwert des Altman Z-Score konzentriert, weisen wir darauf hin, dass in den letzten fünf Jahren die Insolvenzwahrscheinlichkeit von 62% aller USUnternehmen gestiegen ist.

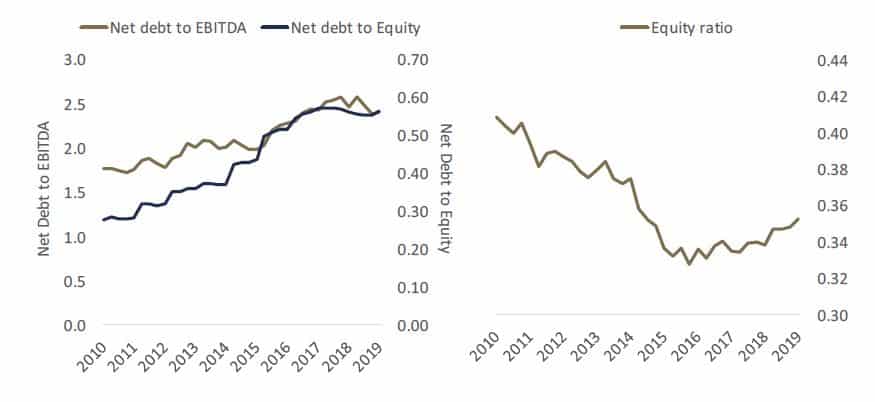

Die folgenden Grafiken veranschaulichen die Bilanz-Situation sehr gut: 1. Die Eigenkapitalquote weist einen langfristig rücklaufenden Trend auf. 2. Die Nettoverschuldung steigt gegenüber dem EBITDA und dem Eigenkapital. Bemerkenswerterweise hat die Nettoverschuldung im Vergleich zum Eigenkapital stärker zugenommen als im Vergleich zu den Gewinnzahlen. Dies weist auf die Fähigkeit der Unternehmen hin, Schulden effizient einzusetzen, um höhere Gewinne zu erzielen.

Abb. 1: Nettoverschuldung im Verhältnis zum EBITDA und Eigenkapitalquote

Quelle: Hérens Quality Asset Management, Reuters

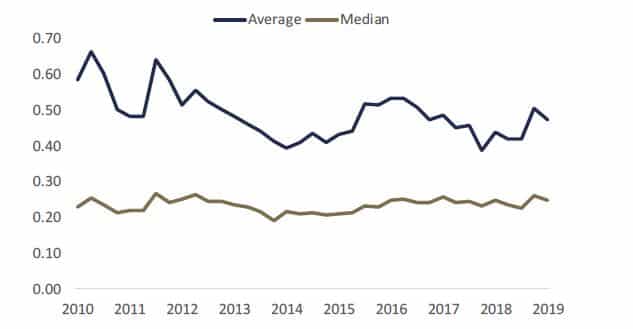

Wir haben auch die Verschuldung in Relation zur Marktkapitalisierung gestellt und es war keine Überraschung für uns, dass dieses Verhältnis auf dem gleichen Niveau blieb. Dies ist ein interessanter Trend, der andeutet, dass es den Investoren nichts ausmacht, wenn Unternehmen bilanziell riskanter werden. Die Verschuldung sollte allerdings auf kluge Art und Weise erfolgen und das Cash in F&E, Marketing und andere damit verbundene Ausgaben investiert werden, um weiteres Wachstum zu generieren.

Quelle: Hérens Quality Asset Management, Reuters

Ironischerweise werden diese Investitionen häufig nicht in irgendeiner Form von immateriellen Vermögenswerten (Markenwert, F&E in Bearbeitung etc.) Teil des Gesamtvermögens, sondern kommen als Ausgaben in die Erfolgsrechnung. Die Unternehmen verfügen so über geringere Gewinnrücklagen und damit über ein geringeres Eigenkapital und einen grösseren Leverage.

Folgen Qualitätsunternehmen diesem Trend?

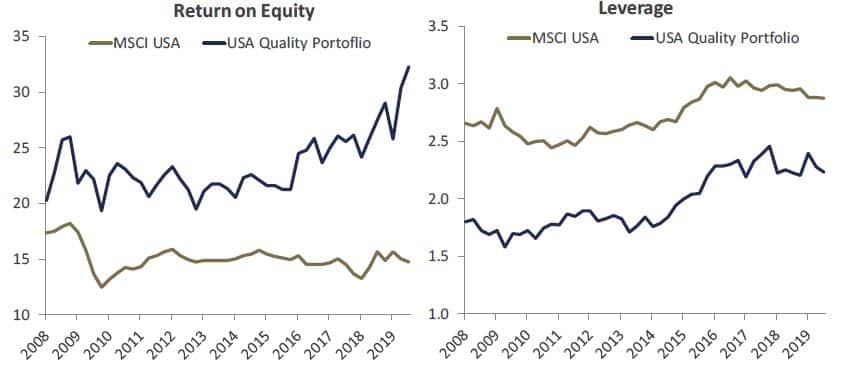

Offensichtlich ist dies der Fall. Qualitätsunternehmen gehören ebenfalls zu denjenigen, die auf einen hohen Leverage setzen und billiges Geld dazu verwenden, um ihre Geschäftstätigkeit zu erweitern, Innovationen zu entwickeln, das angesprochene Publikum zu vergrössern, Aktienrückkäufe zu tätigen usw. Der Leverage von Qualitätsunternehmen ist sogar noch schneller gewachsen als im allgemeinen Markt. Früher oder später führen diese Investitionen zu höheren Kapitalrenditen – auch die Eigenkapitalrenditen sind erheblich gestiegen (Abb. 3).

Abb. 3: Eigenkapitalrendite und Leverage, Quality vs. Markt

Quelle: Hérens Quality Asset Management, Reuters

Beachten Sie die Cash Flows und die KPIs

Wie verhindert man, sich die Finger an einem Unternehmen mit hohem Verschuldungsgrad zu verbrennen? Die Versuchung, in solche Unternehmen zu investieren, ist gross, da grosses Risiko normalerweise eine hohe Rendite bedeutet. Dies gilt jedoch nur, wenn die Unternehmen gut geführt werden, einen klaren strategischen Fokus sowie einen plausiblen Investitionsfokus aufweisen. Die Beurteilung dieser Aspekte erfordert eine gewisse Subjektivität, doch sie kann auch gut anhand quantitativer Massstäbe wie Leistungsindikatoren (KPI) und von Big Data bereitgestellten Informationen erfolgen. Diese bilden eine gute Grundlage für die Beurteilung des Entwicklungstempos eines Unternehmens, bevor dieses die nächsten Quartalsergebnisse veröffentlicht. Zusätzlich sollte man die Cash Flow-Entwicklung berücksichtigen. Wenn das Unternehmen das Geld von Anleihen- oder Aktieninhabern verbraucht und negative Cash Flows meldet, so ist dies ein Warnsignal, dass die Investition zu überdenken ist.